Ставка дисконтирования 10. Что такое и зачем ставка дисконтирования в обычной жизни – простой расчет, область использования, практическое применение

При проведении экономических и финансовых расчетов важно знать стоимость денег в определенные периоды времени. Вкладывая средства сегодня в какой-либо инвестиционный проект, инвестор должен иметь возможность с большой долей вероятности определить, принесет ли тот ему в перспективе реальную прибыль с учетом инфляции. Для таких расчетов проводится дисконтирование денежных потоков по формулам, основой которых является ставка дисконтирования.

Что такое ставка дисконтирования и ее значение

Ставка дисконтирования, если говорить простыми словами, представляет собой определенную величину в процентном выражении, которая дает возможность понять ориентировочную стоимость будущих денег по состоянию на сегодняшний день. Инвестор перед принятием окончательного решения о вложении средств, делает для проекта расчет дисконтирования , показывающий, насколько привлекательно рассматриваемое начинание. Поскольку ценность конечного продукта (объекта) всегда является относительной, то следует иметь показатель, который сможет привести все данные к единому максимально объективному критерию.

В случае, когда ставка дисконтирования выше ожидаемой нормы доходности, то такой проект не стоит рассматривать, как перспективный. В противном случае есть резон инвестировать, и чем выше доходность относительно ставки, тем выгоднее вложение. На этот показатель влияет ряд факторов, в частности:

- разнообразные риски, зависящие как от общих экономических реалий, так и от направленности конкретной инициативы;

- репутация компании в бизнес-кругах и ее кредитная история;

- уровень инфляции;

- рост стоимости денег с течением времени и др.

На практике ставка дисконтирования необходима в таких случаях:

- для понимания эффективности капиталовложений, их математического обоснования и расчета ожидаемой прибыли в деньгах, приведенных к настоящему времени;

- проведения экспертной оценки реального уровня рентабельности фирмы;

- когда требуется выбрать наиболее перспективный вариант из нескольких предложенных идей.

Одним из оснований для приведения денежных потоков является формула Фишера, которая математически подтверждает тезис о том, что чем больше в обращении денег, тем меньше их стоимость. Если растут цены и развиваются инфляционные процессы, то следует денежную массу увеличивать, и наоборот, уменьшать ее при понижении цен. Нарушение этого принципа становится причиной сбоев в работе денежно-товарной системы.

Расчет ставки дисконтирования проводится по-разному в зависимости от поставленных задач. Существует таблица с уже вычисленными , поэтому в относительно простых случаях чаще пользуются ею. Масштабные инвестиционные проекты требуют индивидуального подхода. Познакомимся подробнее, что такое ставка дисконтирования (норма дисконта), и как она рассчитывается.

Как рассчитать норму дисконта

При определении ожидаемой прибыли от вложенной инвестиции сначала проводят подсчет денежного потока за период реализации проекта. Здесь учитываются непосредственно начальное вложение, все текущие расходы, а также получаемые доходы. Если чистый денежный поток имеет положительное значение, то этот вариант можно рассматривать. Однако для более точного понимания ситуации следует привести этот поток платежей к настоящему времени, то есть провести расчет чистого дисконтированного дохода.

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

- кумулятивный, достаточно простой и понятный;

- укрупненный, сложный, требующий более глубинных знаний и исходных данных.

Итак, как рассчитать ставку дисконтирования кумулятивным методом. В этом подходе норма дисконта определяется как сумма ряда компонентов (учетная ставка Центробанка, размер процентов по депозитам в коммерческих банках, разные риски), которые можно найти в открытых источниках. Такими источниками могут быть специализированные или официальные интернет ресурсы, экономическая и справочная литература.

Формула расчета выглядит так: Сд = БСЦБ + Ро + Рс + Рн + Ру , где:

- Сд – это итоговая ставка дисконтирования;

- БСЦБ – величина базовой (безрисковой) ставки Центробанка для облигаций госзайма;

- Ро – риски, свойственные для определенных отраслей (сельского хозяйства, услуг, промышленности, торговли);

- Рс – риск конкретной страны, где предусматривается внедрение проекта;

- Рн – риск возможной низкой стоимости (неликвидности) начинания;

- Ру – риск от недостаточно качественного менеджмента.

Эта формула является открытой, т.е., исходя из начальных условий и специфики проекта, можно сюда добавлять дополнительные риски, например, неблагоприятная маркетинговая ситуация на рынке жилья, возможный рост цен на сырье или комплектующие и т.д.

Рассмотрим пример расчета ставки дисконтирования, исходя из приведенной выше формулы. Для начала, определим, откуда брать необходимую для вычисления информацию:

- Базовую ставку можно найти на официальном сайте Банка России. Использование показателей по государственным ценным бумагам мотивировано минимальным рискам по ним при невысокой доходности. Как вариант, можно применять средневзвешенное значение процентов по депозитным вкладам. Для проектов, рассчитанных на несколько лет, следует брать долгосрочные ставки. Для периодов реализации менее 1 года подходят показатели по краткосрочным депозитам.

- Риски стран определяются субъективно, исходя из ситуации в государстве. Можно сравнить доходность государственных займов и корпоративных акций. Также целесообразно воспользоваться рейтингами ведущих мировых агентств, из которых вы узнаете уровень коррупции или уровень простоты ведения бизнеса в разных странах.

- Отраслевые риски основываются на данных фондовой биржи. При этом изучается доходность ценных бумаг в отрасли и сравнивается с доходностью государственных облигаций. Если корпоративные бумаги доходнее государственных, то отраслевой риск повышается.

- Риски неликвидности и плохого управления определяются эмпирическим путем.

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

- Как базовую ставку используем средневзвешенное значение долгосрочных депозитов в крупном коммерческом банке – 6%.

- Отраслевой риск находится на отметке 1%.

- Риск менеджмента равняется нулю, поскольку управленческий состав не менялся.

- Дополнительные риски диверсификации в сумме составляют 4%: территориальный 2% (планируется открытие филиала в другом городе), производственный 1% (выпуск нового вида продукции), клиентский 1% (поиск клиентов для новой продукции).

- Норма рентабельности предприятия составляет 3%.

Остается подставить данные в формулу и найти результат:

Сд = 6% + 1% + 0% + 4% + 3% = 14%.

Таким образом, реальная ставка дисконтирования в приведенном примере составляет 14%.

Чтобы не усложнять себе жизнь, чаще всего используется таблица коэффициентов. В ней по вертикали указаны процентные ставки, а по горизонтали – длительность временного периода. На пересечении требуемых показателей в ячейке указан коэффициент, на который следует умножить итоговую прибыль. В результате этот показатель будет приведен к современным реалиям, и станет ясно, окупается начинание или нет.

На укрупненном методе очень подробно останавливаться не будем. Скажем лишь, что при его применении учитывается привлечение заемных средств и собственного капитала фирмы. Проведение такого дисконтирования с учетом данных предварительного изучения деятельности фирмы доверяется только профессиональным оценщикам. Определяющие критерии здесь – налоговые ставки, рассчитанная доходность капитала и оценка всех возможных рисков (даже минимальных).

Этот укрупненный метод называется WACC (стоимость капитала средневзвешенная). Она считается по такой формуле: WACC= R e (E/V) + R d (D/V)(1 - t c) , в которой:

- Re – показатель доходности акционерного капитала компании (собственного капитала);

- E – стоимость акционерного капитала, представляющая собой произведение цены одной обыкновенной акции на общее их количество;

- D – стоимость капитала заемного, это сумма всех кредитов, полученных компанией, при отсутствии данных величина рассчитывается на основании финансовых показателей аналогичных компаний;

- V – суммарная стоимость всех имеющихся средств (кредитных и собственных);

- Rd – расходы на привлечение заемных средств (проценты по облигациям и банковским кредитам);

- tc – величина налога на прибыль, на этот показатель корректируются затраты на кредиты, поскольку они, как правило, закладываются в себестоимость выпускаемой продукции.

Подставим показатели для расчетов по этой методике:

- Стоимость капитала акционерного – 10%;

- Доля капитала собственного – 50%;

- Стоимость капитала заемного – 7%;

- Доля капитала заемного – 50%;

- Налог на прибыль – 20%.

WACC = 10*0,5 + 7*0,5 (1 – 0,2) = 5 + 2,8 = 7,8%.

На сегодняшний день метод WACC считается наиболее объективным, чем ниже его показатель, тем выгоднее предложенная инициатива.

Среди недостатков модели – она приемлема для стандартной деятельности предприятия и учитывает лишь текущую стоимость всех рассматриваемых источников, если же инвестиция направлена на непривычное направление, то точность WACC резко снижается из-за недостаточного учета разнообразных рисков.

Другие распространенные методики расчета нормы дисконта

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

CAPM (метод оценки активов капитальных) считается по формуле R e = R f + β(R m - R f) , в которой:

- Rf – величина дохода безрисковая (государственные облигации);

- β – переменный коэффициент, показывающий уровень чувствительности акций изучаемой компании при изменении цен на рынке по всей отрасли. Если коэффициент выше единицы (предположим 1,1), то при движении рынка вверх, он будет расти быстрее среднего показателя на 10%, если ниже (0,9) – то на 10% медленнее. При падении рынка будет наблюдаться прямо противоположная картина;

- R m – уровень доходности ценных бумаг фирмы;

- (R m - R f) – это премия за так называемый рыночный риск. Его определяют статистическим методом за длительное превышение доходности акций компании над безрисковым показателем.

Методику CAPM могут использовать только компании в форме открытых акционерных обществ, торгующие своими акциями на фондовом рынке. Применить ее не могут и такие компании, которые не набрали достаточно статистики для исчисления бета-коэффициента, а предприятия, аналогичные по показателям, коэффициент которых можно было бы использовать, отсутствуют. Кроме того, не принимаются во внимание налоги, затраты на трансакции. Ряд исследователей, среди них К. Френч и Ю. Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

Это специфический метод оценки собственного капитала компании, основанная на размере дивидендов от акций. Его формула такова:

применяемые обозначения:

- DIV – ожидаемый размер годовых дивидендов на одну простую акцию;

- fc – расходы на проведение эмиссии ценных бумаг;

- P – стоимость размещения акций;

- g – темпы роста дивидендов.

При помощи этого способа дисконтируют свои денежные потоки только предприятия, которые выпускают обычные акции с регулярными выплатами дивидендов.

Расчет нормы дисконта по рентабельности капитала. Этот способ подходит предприятиям, которые не размещают ценные бумаги на фондовом рынке. Основой для него является бухгалтерский баланс фирмы. Существует несколько формул расчета.

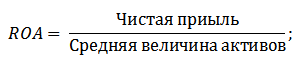

- Рентабельность активов (ROA) считается, когда наличествует и заемные и свои средства. Механизм расчета: ROA = Чистая прибыль / Величина активов средняя.

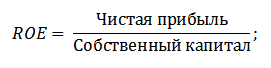

- Рентабельность своего капитала (ROE) является маркером уровня эффективности управления средствами предприятия. Данный коэффициент показывает на создаваемую за счет собственных денег фирмы нормы прибыли: ROE = Прибыль чистая / Капитал собственный.

- Рентабельность капитала задействованного (ROCE). Развитие предыдущего способа с учетом долгосрочных обязательств. Применяется фирмами, имеющими на рынке привилегированные акции. Формула: ROCE = Прибыль чистая – Выплаты дивидендные / Капитал собственный + Обязательства долгосрочные.

- Рентабельность капитала среднего задействованного (ROACE). Отличие от ROCE заключается в усреднении капитала задействованного на начальную и конечную точки периода. ROACE = Прибыль чистая – Выплаты дивидендные / Капитал средний задействованный.

Достоинством этой методики является возможность рассчитать необходимый показатель различным предприятиям, как обладающим лишь собственным капиталом, так и работающим с кредитами или размещающими акции на рынке.

Экспертная оценка. Модели Гордона, WACC и CAPM не подходят для расчетов венчурных проектов. В таких случаях прибегают к услугам экспертов, которые, используя свои знания и опыт работы, составляют индивидуальные формулы для конкретных уникальных проектов. Они просчитывают микро-, макро- и мезофакторы, которые, по их мнению, могут повлиять на потенциальную норму прибыли. Учитываются риски: сезонные, страновые, управленческие, производственные и др. в зависимости от требований инвестора. На основе выставленных баллов по каждому фактору делаются экспертные выводы.

Полезные нюансы, которые следует знать

Иногда, хотя и не так часто, исчисляется квартальная норма дисконта. Это происходит в тех случаях, когда денежные потоки будут проводиться поквартально. Тогда ранее вычисленную годовую норму дисконта нужно привести к более краткому периоду. Механизм пересчета выглядит так:

![]()

- dkb – это норма дисконта, приведенная к значению квартальному;

- d – дисконтная ставка (номинальная или реальная) в стандартном годовом исчислении.

Практически такая же формула используется при приведении показателя к месячному значению:

Применяется она нечасто, поскольку помесячное планирование денежных потоков мало распространено в бизнесе.

Используя показатели нормы дисконта, можно произвести расчет дисконтированного срока окупаемости (DPP). При этом бизнесмен, вкладывающий в проект свои деньги, может вычислить срок их окупаемости применительно к текущим стоимостям. Другими словами, он получает информацию о количестве временных периодов (по годам, месяцам или кварталам), необходимых для того, чтобы вложенная им инвестиция обеспечила поступление средств, достаточное для покрытия расходов, с учетом стоимости денег с течением времени.

- IC – изначально вложенные в проект средства;

- CF – создаваемый инвестицией денежный поток;

- r – норма дисконта;

- n – срок внедрения инициативы.

В итоге полученный результат будет характеризовать время окупаемости начинания, то есть чем он меньше, тем лучше для инвестора. Все расчеты такого рода специалисты советуют производить в компьютерной программе Excel.

МОДЕЛЬ РАСЧЕТА СРЕДНЕВЗВЕШАННОЙ СТОИМОСТИ КАПИТАЛА

(weighted average cost of capital – WACC)

Эта модель применяется, когда в проекте присутствует и собственный и заемный капитал, так как она учитывает стоимость не только собственного капитала, но и стоимость заемных средств.

WACC выражается процентной величиной и применяется для денежного потока без учета изменений долгосрочной задолженности.

WACC рассчитывается по следующей формуле:

WACC = Ks * Ws + Kd * Wd * (1 - T) (1)

где,

Ks - Стоимость собственного капитала (%)

Ws - Доля собственного капитала (в %) (по балансу)

Kd - Стоимость заемного капитала (%)

Wd - Доля заемного капитала (в %) (по балансу)

T - Ставка налога на прибыль (в %)

Найдем искомые величины.

Стоимость собственного капитала (%) принимаем на уровне средней прогнозируемой рентабельности активов (ROI) по проекту в размере 13,6%

Доля собственного капитала (в %) (по балансу) равна 75%

Стоимость заемного капитала (%) равна годовой процентной ставки по привлеченным заемным средствам – 6,5%

Доля заемного капитала (в %) (по балансу) равна 25%

Ставка налога на прибыль (в %) в соответствии с НК РФ – 20%

Подставим значения в формулу (1)

WACC = 13,6%*0,75 + 6,5%*0,75(1-0,2) = 10,2 + 1,3 = 11,5%

Таким образом, ставку дисконтирования по проекту принимает на уровне 11,5%

Также средневзвешанную стоимость капитала (WACC) можно рассчитать при помощи таблицы:

РАСЧЕТ СРЕДНЕВЗВЕШАННОЙ СТОИМОСТИ КАПИТАЛА

|

Статья пассива |

Величина статьи пассива, руб. |

Удельный вес статьи в пассивах, коэфф. |

Цена номинально, |

Цена после налогообложения, % |

Условные выплаты, Руб. (гр.2´ гр.5: 100%) |

Цена соответствующего источника,% (гр.3´ гр.5) |

|

Уставный и добавочный капитал |

||||||

|

Резервный капитал |

||||||

|

Нераспределенная прибыль |

||||||

|

Итого собственный капитал |

||||||

|

Долгосрочные кредиты |

||||||

|

Краткосрочные кредиты |

||||||

|

Кредиторская задолженность, в том числе: |

||||||

|

Поставщикам и подрядчикам |

||||||

|

Перед персоналом |

||||||

|

Перед государственными внебюджетными фондами |

||||||

|

По налогам и сборам |

||||||

|

Итого задолженность |

||||||

|

Итого по пассивам |

МОДЕЛЬ ОПРЕДЕЛЕНИЯ СТОИМОСТИ КАПИТАЛА или МОДЕЛЬ ОЦЕНКИ КАПИТАЛЬНЫХ АКТИВОВ

(Capital Assets Pricing Model, CAPM)

Ставка дисконтирования рассчитывается по следующей формуле:

R = Rf + b (Rm – Rf) + g1 + g2 + C = 8,5 + 0,1675(15 - 8,5) + 1,4 + 1 = 12 ,

где

Rf – номинальная безрисковая ставка дохода (годовая) ,

b – коэффициент "бета" (мера систематического риска),

Rm – среднерыночная ставка дохода,

(Rm – Rf) – рыночная премия за риск,

g1 – премия для малых предприятий,

g2 – премия за риск, характерный для данной компании,

C – страновой риск.

В качестве безрисковой ставки дохода в условиях работы на российском рынке принято использовать ставку рефинансирования ЦБ РФ – 8,5%.

Коэффициент "бета" (мера систематического риска) (b) характеризует рискованность инвестиций в данную отрасль по сравнению со среднерыночным уровнем риска. C помощью этого коэффициента учитывается риск общерыночный, характерный для всех компаний, акции которых находятся в обращении, т.е. определяющийся макроэкономическими и политическими процессами, происходящими в стране (так называемый систематический риск).

Рассчитывается коэффициент "бета" исходя из амплитуды колебаний общей доходности акций компании (или компании, являющейся ближайшим аналогом оцениваемой компании) по сравнению с общей доходностью фондового рынка в целом.

В нашей стране данные о коэффициентах "бета" публикует консалтинговая фирма "АК&М". Принимаем на уровне средней за поледний месяц 0,1675.

Среднерыночная ставка дохода, % (Rm) – это среднерыночный индекс доходности (средняя доходность акций на фондовом рынке) - рассчитывается на основе долгосрочного анализа статистических данных, по средней доходности акций, торгуемых на крупных фондовых биржах. Фондовые биржи (в том числе солидные отечественные) регулярно рассчитывают и публикуют подобный показатель. Поскольку в России средняя доходность акций на биржевом и внебиржевом рынках ниже, чем доходность государственных облигаций, вместо этого показателя используют величину средней рыночной годовой ставки по краткосрочным кредитам (сроком 3 месяца и менее) в расчетах заложено значение на уровне 15%.

Премия для малых предприятий, % (g1) - дополнительная премия за риск вложений в малое предприятие или за рискованность денежных потоков, ожидаемых малым предприятием (должна учитываться только в соответствующих случаях), учитывается в связи с недостаточной кредитоспособностью и финансовой неустойчивостью предприятия с небольшим размером уставного капитала. Величина этой премии может составлять до 75% от номинальной безрисковой ставки ссудного процента. В расчетах не принимается.

Страновой риск, % (дополнительная премия за страновой риск) (С) .Рейтинги стран мира по уровню странового риска инвестирования в эти страны приводятся в публикациях. Премия за страновой риск оценивается чисто экспертно и может, согласно имеющейся мировой статистике, составлять до 200-250% ставки дисконтирования, рассчитанной с учетом всех других, помимо странового, риска, факторов. Учитывая государственную важность проекта, этот риск минимален и принимается на уровне 1%.

Ставка дисконтирования может быть рассчитана согласно методическим рекомендациям о разработке инвестиционных предложений и бизнес планов для торгово-промышленных палат. В соответствии с ней ставка дисконтирования определяется по формуле:

d = dБР + Rриска

где:

dБР – безрисковая ставка дисконтирования,

Rриска – премия за риск.

В качестве безрисковой ставки дисконтирования рекомендуется использовать ставку, определенную по бескупонной доходности облигаций федерального займа (ОФЗ) со сроком до погашения, равным сроку, на который прогнозируются денежные потоки проекта. Бескупонная доходность в соответствии с графиком определяется на уровне 6,60% за 5 лет.

Создание нового производства характеризуется высоким риском. Премия за риск определяется в размере 15%.

Соответственно ставка дисконтирования принимается на уровне 21,6%.

Http://www.akm.ru/rus/ma/index/history.htm

Кривая бескупонной доходности публикуется, например, на сайте Центрального банка

РФ, http://cbr.ru/GCurve/Curve.asp. Например, при оценке проекта, в котором оценка эффективности производится по прогнозу денежных потоков на 5 лет, требуется взять в качестве безрискового дохода доходность для ОФЗ со сроком до погашения 5 лет.

МОДЕЛЬ РАСЧЕТА ПО УРОВНЮ СТАВКИ РЕФИНАНСИРОВАНИЯ И УРОВНЮ ИНФЛЯЦИИ

Коэффициент дисконтирования (d i) без учета риска проекта определяется как отношение ставки рефинансирования (r ), установленной Центральным банком Российской Федерации, и объявленного Правительством Российской Федерации на текущий год темпа инфляции (i):

1+d i =(1+(r/100))/(1+(i/100))

Примем ставку рефинансирования на уровне 10,5%, темп инфляции на уровне 7,5%, тогда

1+d i=1,105/1,075=1,028; d i=28%

Поправка на риск проекта определяется по данным следующей таблицы:

|

Величина риска |

Пример цели проекта |

Р, процент |

|

Низкий |

вложения при интенсификации производства на базе освоенной техники |

|

|

Средний |

увеличение объема продаж существующей продукции |

8-10 |

|

Высокий |

производство и продвижение на рынок нового продукта |

13-15 |

|

Очень высокий |

вложения в исследования и инновации |

18-20 |

Коэффициент дисконтирования, учитывающий риски при реализации проектов, определяется по формуле:

d=d i +P/100

где: P/100 поправка на риск.

Примем, что вложения осуществляются в исследования инноваций, тогда поправка на риск будет равна 20%

Ставка дисконтирования в этом случае будет равна d=28%+20%=48%

МЕТОД КУМУЛЯТИВНОГО ПОСТРОЕНИЯ СТАВКИ ДИСКОНТА

Кумулятивный метод построения ставки дохода применяется в странах со слабо развитым фондовым рынком, он наиболее распространен и используется

1) в большей степени для предприятий:

- с ограниченными ретроспективными данными

- со сниженной доходностью

- со значительной зависимостью от поставщика

- с высокими постоянными затратами в сопоставлении с переменными затратами.

2) тогда, когда риски вызываются, прежде всего, несистематическими рисками оцениваемого объекта.

r = r f + r 1 +….+ r n

где

r - ставка дисконтирования

r f - безрисковая ставка дохода

r 1 … r n -премии за инвестирование в данное предприятие.

Согласно этому подходу к величине безрисковой ставки дохода добавляются премии за различные виды риска:

1. Риск, характеризующий качество управления предприятием . Он рассматривается с точки зрения: наличия или отсутствия квалифицированных управляющих; отсутствия или наличия команды квалифицированных управляющих на оцениваемом предприятии; наличие или отсутствие квалифицированного «первого лица» - ключевой фигуры, ее недобросовестности, непредсказуемости.

2. Риск, связанный с размерами предприятия . Чем меньше предприятие, тем больше риск инвестиций в него. Уменьшение величины данного вида риска имеет место при осуществлении инвестиции в более крупные предприятия.

3. Риск узости набора источников финансирования предприятия и его финансовой неустойчивости (риск недостачи обеспечения собственными денежными средствами).

4. Риск товарной и территориальной диверсификации связан с недостаточной диверсификацией рынков сбыта предприятия, источников приобретения сырья и др. факторов производства, а также с недостаточной диверсификацией продукции предприятия.

5. Диверсификация клиентуры. Чем выше степень диверсифицированности клиентуры и больше период эффективной связи с ними, тем меньше риск инвестиций в данное предприятие.

6. Степень достоверности прогнозируемой чистой прибыли или денежного потока. Величина данного вида риска зависит от результатов анализа природы прибыли оцениваемого предприятия. Если предприятие доказало свою способность приносить высокую прибыль в течение ряда последних лет – это меньшая величина, если наоборот, то большая.

7. Прочие виды риска (страновой)

Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в вероятном интервале от 0 до 5 %.

Пример:

Применение кумулятивной модели определения ставки приведенной стоимости к настоящему времени (ставки дисконтирования) с учетом произведенных корректировок этой ставки.

Табл.№1

|

Расчет |

Этапы определения ставки капитализации |

Значение, % |

|

|

Безрисковая ставка дохода на капитал |

|||

|

Надбавка на оценку альтернативных издержек за размер предприятия |

|||

|

Другие факторы альтернативных издержек: |

|||

|

оценка отраслевых альтернативных издержек |

|||

|

оценка финансовых альтернативных издержек |

|||

|

разнообразность деятельности |

|||

|

компетенция менеджмента |

|||

|

Ставка дисконтирования для чистой прибыли |

|||

|

средний темп прироста чистой прибыли |

|||

|

Коэффициент капитализации чистой прибыли в среднем за год |

Пояснения к расчету.

В качестве безрисковой ставки дохода используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям, векселям).

Считается, что государство является самым надежным гарантом по своим обязательствам (вероятность его банкротства практически исключается).

Так как оцениваемое предприятие по сравнению с предприятиями-аналогами имеет меньший размер, это значит, что оно может в перспективе иметь меньший уровень доходности, следовательно, для него требуется более высокая надбавка для оценки альтернативных издержек.

Надбавку на отраслевую оценку альтернативных издержек, возьмем в размере 5%, учитывая, что предприятие работает в сфере энергетики и конкуренция достаточно высока.

Надбавку за оценку финансовых альтернативных издержек возьмем в размере 3%, т.к предприятие после нормализации баланса и отчета о прибылях и убытках имеет низкие показатели ликвидности и оборачиваемости при существенной зависимости от заемного капитала.

Надбавку за риск разнообразной деятельности, возьмем в размере 5%, учитывая то, что продукция достаточно распространенна на рынке.

Надбавку на оценку профессиональности менеджмента возьмем в размере 5%, так как предполагаем, что в основном администрация предприятия состоит из высококвалифицированных менеджеров, но в их работе имеются некоторые недоработки.

Средний темп прироста чистой прибыли составил 10%. Данный процент рассчитан на основе отраслевых показателей для энергетических предприятий. С учетом следующего предположения: предприятие достигло предельного уровня развития, то есть ставка капитализации 0%, в случае если прогнозируется увеличение прибыли, то необходимо указание прогнозной величины на основании отраслевых значений и своей ретроспективной истории по этому показателю, но при этом она должна быть не больше безрисковой ставки.

http://www.master-effect.biz/index.php?id=134

В экономической теории ставка дисконтирования показывает норму доходности. Этот показатель является своего рода «индикатором», влияющим на решение об инвестировании, оценку определенного вида бизнеса или отдельной фирмы. В этой статье мы рассчитаем такие экономические показатели, как ставка и коэффициент дисконтирования.

Что такое ставка дисконтирования

Дисконтированием называется определение цены будущих денежных потоков по состоянию «на сегодня». Чтобы оценить, какой доход фирма будет иметь в будущем, нужно иметь на руках прогноз по выручке, инвестициям, расходам, знать структуру капитала, цену имущества, ставку дисконтирования и т. д.

С точки зрения экономиста, ставка дисконтирования является нормой дохода на капитал, вложенный инвестором.

То есть, ставка дисконтирования покажет инвестору, сколько он должен заплатить уже сегодня, дабы получить прогнозируемый доход «завтра». Ставка дисконтирования – это определяющий фактор, влияющий на выбор того или иного инвестиционного проекта.

Приведем пример. Первый проект способен принести инвестору по 600 руб. в конце года на протяжении 3 лет. Вложив деньги во второй проект, он получит по 400 рублей в конце 1-го и 2-го года, а в конце третьего – 1200 рублей. Задача инвестора состоит в том, чтобы выбрать, куда вкладывать деньги. Пусть ставка дисконтирования – 26% годовых.

Приведем пример. Первый проект способен принести инвестору по 600 руб. в конце года на протяжении 3 лет. Вложив деньги во второй проект, он получит по 400 рублей в конце 1-го и 2-го года, а в конце третьего – 1200 рублей. Задача инвестора состоит в том, чтобы выбрать, куда вкладывать деньги. Пусть ставка дисконтирования – 26% годовых.

Текущая стоимость проекта NPV рассчитывается по формуле:

- где Pi – денежные потоки в периоды с 1 по i;

- r – ставка дисконтирования, в нашем случае 26%;

- S – первоначальные инвестиции, 500 рублей.

Рассчитаем стоимость:

Вывод : имеет смысл выбрать второй проект.

Пусть теперь инвестор повысил процентную ставку до 35%.

Значения в этом случае будут такими:

А в этом случае предпочтителен первый проект.

Коэффициент дисконтирования

Коэффициент дисконтирования

Со ставкой дисконтирования тесно связано и другое понятие – коэффициент дисконтирования.

Он показывает, сколько денег получит фирма с учетом риска и временного фактора:

- P – стоимость платежа, осуществляемого через n лет;

- n – число лет;

- i – ставка доходности.

Для подсчета ставки дисконтирования есть много методов. Давайте рассмотрим их по мере убывания степени объективности.

Средневзвешенная цена капитала

Иногда инвесторы в своих расчетах определяют ставку дисконтирования как средневзвешенную цену капитала (WACC, weighted average cost of capital). Эта экономическая величина учитывает цену «родного» капитала и стоимость средств, занятых «на стороне». Данный метод является наиболее объективным, но им могут пользоваться далеко не все фирмы.

Ставку дисконтирования своего капитала Вы можете посчитать так:

Разберемся с обозначениями в этом выражении. Например, Rf обозначает безрисковую ставку дохода, B – это коэффициент, который определяет, как изменяются акции фирмы по сравнению с акциями своих конкурентов.

Разберемся с обозначениями в этом выражении. Например, Rf обозначает безрисковую ставку дохода, B – это коэффициент, который определяет, как изменяются акции фирмы по сравнению с акциями своих конкурентов.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Безрисковыми активами являются, как правило, государственные ценные бумаги. В РФ это облигации Russia-30, имеющие срок погашения 30 лет.

Число B характеризует, насколько акции фирмы чувствительны к смене рыночного риска. При B = 1 цена на акции данного предприятия будет колебаться синхронно со стоимостью ценных бумаг конкурентов. При B = 1,2 заключаем, что, если на рынке произойдет общий подъем, цена на данные акции вырастет на 20% быстрее цены на акции фирм того же сегмента бизнеса. Точно так же и наоборот: при общем снижении цен на акции стоимость ценных бумаг предприятия упадет на 20% быстрее.

Узнать коэффициент B для наиболее ликвидных компаний Вы можете на сайте рейтингового агентства АК&М.

Также значение B рассчитывают крупные консалтинговые фирмы и инвестиционные компании. Одной из них является «Делойт и Туш СНГ».

Разница между Rm и Rf является своего рода «премией» за риски, связанные с ведением бизнеса. Эта величина показывает превышение «средневзвешенной» ставки доходности по фондовому рынку над доходностью безрисковых ценных бумаг. Разница рассчитывается на основе данных аналитики за продолжительный период времени. Американское агентство Ibbotson Associates подсчитало, что премия за риск на фондовом рынке США с 1926 по 2000 год составляла 7,76%. Это значение может использоваться и российскими фирмами.

Rm – средняя ставка доходности в целом по фондовому рынку.

Как рассчитывается средневзвешенная цена капитала

Если фирма в своей деятельности использует не только свой, но и заемный капитал, то доход от проектов должен покрывать не только рыночные риски, но и затраты на привлечение средств инвесторов. Для учета этих двух факторов и существует такая экономическая величина, как средневзвешенная цена капитала, или WACC.

Если фирма в своей деятельности использует не только свой, но и заемный капитал, то доход от проектов должен покрывать не только рыночные риски, но и затраты на привлечение средств инвесторов. Для учета этих двух факторов и существует такая экономическая величина, как средневзвешенная цена капитала, или WACC.

Для расчета показателя применяют выражение:

- где Re – ставка доходности своего капитала, рассчитанная по формуле выше;

- E – цена акционерного капитала, ее можно подсчитать путем умножения числа акций на стоимость одной ценной бумаги;

- D – цена заемного капитала, определяемая как сумма займов фирмы;

- V – суммарная величина своего и заемного капитала;

- Rd – доходность заемного капитала, которая определяется как проценты по кредитам банкам и корпоративным облигациям.

Стоимость занятого капитала нужно подкорректировать, учитывая актуальную ставку налога на прибыль. Дело в том, что проценты по займам предприятие относит на себестоимость своей продукции, тем самым уменьшается налогооблагаемая база, tc – налог на прибыль.

Подсчет ставки дисконтирования по WACC

Подсчитаем ставку дисконтирования для корпорации «Норильский никель» с учетом актуальных условий в экономике РФ. Безрисковая ставка дохода Rf = 8,5%. Коэффициент B для фирмы равен 0,92 (данные мы взяли в рейтинговом агентстве АК&М). (Rm – Rf) = 7,76%, по данным популярного американского агентства.

Подсчитаем ставку дисконтирования для корпорации «Норильский никель» с учетом актуальных условий в экономике РФ. Безрисковая ставка дохода Rf = 8,5%. Коэффициент B для фирмы равен 0,92 (данные мы взяли в рейтинговом агентстве АК&М). (Rm – Rf) = 7,76%, по данным популярного американского агентства.

Подставим значения в приведенную выше формулу Re = Rf + B(Rm – Rf), получим: Re = 8,5% + 0,92*7,76% = 15,64%.

- E/V = 81% процент своего капитала в общей массе активов;

- Rd = 11% – затраты на привлечение капитала инвесторов;

- D/V = 19% – доля привлеченного капитала;

- tc = 24% – налог на прибыль.

Теперь у нас есть все данные для подсчета средневзвешенной цены капитала: WACC = 81% × 15,64% + 19% × 11% × (1 – 0,24) = 14,26%.

Минус метода состоит в том, что его можно применять не ко всем организациям.

Во-первых, средневзвешенную цену капитала не получится подсчитать для фирм, не являющихся открытыми акционерными обществами. Во-вторых, метод не подходит для фирм, которые по тем или иным причинам не могут определить коэффициент B. Следовательно, в этих двух случаях придется ознакомиться с альтернативными способами оценки ставки дисконтирования.

Метод оценивания премии за риск

Альтернативой методу средневзвешенной стоимости капитала является метод оценивания премии за риск. Данный метод основывается на двух постулатах: если бы каждая инвестиция была безрисковой, то инвесторы рассчитывали бы на безрисковую доходность на вложенный капитал; чем выше риск проекта, тем большей должна быть его доходность.

Альтернативой методу средневзвешенной стоимости капитала является метод оценивания премии за риск. Данный метод основывается на двух постулатах: если бы каждая инвестиция была безрисковой, то инвесторы рассчитывали бы на безрисковую доходность на вложенный капитал; чем выше риск проекта, тем большей должна быть его доходность.

В этом случае для ставки дисконтирования имеется формула:

- где Rf – ставка безрискового дохода,

- R1, ….Rn – премии по тем или иным факторам.

Значения премий для каждого фактора риска можно определить экспертным путем.

При этом используется личная оценка рыночной ситуации: эксперт определяет сам, какая доходность является достаточной для проекта, а какая – нет.

Ввиду пресловутого «человеческого фактора» экспертный метод является наименее точным.

Практические вопросы, связанные с расчетом ставки дисконтирования

Рассчитывая ставку дисконтирования на практике, необходимо:

- обращать внимание на непостоянную структуру капитала;

- непостоянный налог на прибыль;

- учитывать инфляцию.

Во время реализации проекта предприятие может возвращать долги и в определенный момент долг по кредиту станет равным нулю. Как в этом случае узнать ставку дисконтирования? Экономисты советуют применить наилучшую структуру капитала, при которой WACC принимает минимальное значение.

Во время реализации проекта предприятие может возвращать долги и в определенный момент долг по кредиту станет равным нулю. Как в этом случае узнать ставку дисконтирования? Экономисты советуют применить наилучшую структуру капитала, при которой WACC принимает минимальное значение.

Если налог на прибыль является непостоянным, Вам придется подсчитать средневзвешенное значение:

- T – средневзвешенное значение налога на прибыль,

- t – общее время реализации проекта,

- T1, T2, … Tn – налог на прибыль, который действует на отрезках времени t1, t2, …tn.

Если компания имеет несколько «дочек», расположенных в разных странах, вышеприведенную формулу нужно изменить, постав «во главу угла» не время, а полученную прибыль:

- где p – суммарная прибыль, полученная компанией,

- p1, p2, … pn – прибыль «дочек» в разных государствах,

- T1, T2, …Tn – налог на прибыль, принятый в разных государствах.

В реальных расчетах также придется учитывать инфляцию. Ее прогнозное значение может учитываться на каждом временном промежутке реализации проекта или же за весь период проведения расчета.

Подведем итог вышесказанному. Практически каждая фирма сталкивается с необходимостью подсчета ставки дисконтирования. Наиболее точным методом расчета является WACC, прочие методы дают большую погрешность.

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы ее расчета и направления использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег. Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model ) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: r i – ожидаемая доходность акции (ставка дисконтирования);

где: r i – ожидаемая доходность акции (ставка дисконтирования);

r f – доходность по безрисковому активу (например: государственные облигации);

r m –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σ im – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM ) следующая:

![]() где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: r i – ожидаемая доходность акции (ставка дисконтирования); r f – доходность по безрисковому активу (например, государственные облигации); r m –рыночная доходность; β – коэффициент бета; σ im – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

r u – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; r f – безрисковая ставка; r m – доходность рыночного портфеля;

SMB t – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HML t – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, h i – коэффициенты, которые говорят о влиянии параметров r i , r m , r f на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

![]()

где: r e ,r d — ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Расчет ставки дисконтирования на основе рентабельности капитала

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA) . Формула расчета коэффициента рентабельности активов представлена ниже:

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE ), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed) . Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed) .

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

![]() где:

где:

r – ставка дисконтирования;

r f – безрисковая процентная ставка;

r p –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы «Альт-Инвест» включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

Узкоспециализированный материал для профессиональных инвесторов

и слушателей курса Fin-plan « ».

Финансово-экономические расчеты чаще всего сопряжены с оценкой распределенных во времени денежных потоков. Собственно для этих целей и нужна ставка дисконтирования. С точки зрения финансовой математики и теории инвестиций этот показатель является одним из ключевых. На нем построены методы инвестиционной оценки бизнеса на основе концепции денежных потоков, с его помощью осуществляется динамическая оценка эффективности инвестиций как реальных, так и фондовых. На сегодняшний день существует уже более десятка способов выбора или вычисления этой величины. Овладение этими методами позволяет профессиональному инвестору принимать более взвешенные и своевременные решения.

Но, прежде чем переходить к методам обоснования этой ставки разберемся в ее экономической и математической сущности. Собственно к определению термина «ставка дисконтирования» применяются два подхода: условно математический (или процессный), а также экономический.

Классическое определение ставки дисконтирования проистекает из известной денежной аксиомы: «деньги сегодня дороже, чем деньги завтра». Отсюда ставка дисконтирования – это некоторая процентная величина, позволяющая привести стоимость будущих денежных потоков к их текущему стоимостному эквиваленту. Дело в том, что на обесценивание будущих доходов влияет много факторов: инфляция; риски неполучения, или недополучения дохода; упущенная выгода, возникающая при появлении более доходной альтернативной возможности вложения денежных средств в процессе реализации уже принятого инвестором решения; факторы системного характера и другие.

Применяя ставку дисконтирования в своих расчетах, инвестор приводит, или дисконтирует ожидаемые будущие денежные доходы к текущему моменту времени, тем самым учитывая выше перечисленные факторы. Дисконтирование позволяет инвестору также анализировать денежные потоки, распределенные во времени.

При этом нельзя путать ставку дисконтирования и коэффициент дисконтирования. Коэффициентом дисконтирования обычно оперируют в процессе расчетов, как некой промежуточной величиной, посчитанной на основе ставки дисконтирования по формуле:

где t – номер прогнозного периода, в котором ожидаются денежные потоки.

Произведение будущей величины денежного потока и коэффициента дисконтирования и показывает текущий эквивалент ожидаемого дохода. Однако математический подход не объясняет то, каким образом рассчитывается сама ставка дисконта.

Для этих целей применяется экономический принцип, согласно которому ставка дисконтирования – это некоторая альтернативная доходность сопоставимых инвестиций с одинаковым уровнем риска. Рациональный инвестор, принимая решение о вложении денежных средств, согласится на осуществление своего «проекта» только в том случае, если его доходность окажется выше альтернативной и доступной на рынке. Это непростая задача, поскольку сопоставить варианты инвестирования по уровню риска очень сложно, особенно в условиях недостатка информации. В теории принятия инвестиционных решений эта проблема решается путем разложения ставки дисконтирования на две составляющие – безрисковая ставка и риски:

Безрисковая ставка доходности одинакова для всех инвесторов и подвержена только рискам самой экономической системы. Остальные риски инвестор оценивает самостоятельно, как правило, на основе экспертной оценки.

Существует множество моделей обоснования ставки дисконтирования, но все они в том или ином виде соответствуют этому базовому фундаментальному принципу.

Таким образом, ставка дисконтирования всегда складывается из безрисковой ставки и суммарного инвестиционного риска конкретного инвестиционного актива. Отправной точкой в этом расчете является именно безрисковая ставка.

Безрисковая ставка

Безрисковая ставка (или ставка доходности свободная от риска) – это ожидаемая норма доходности активов, по которым собственный финансовый риск равен нулю. Другими словами, это доходность по абсолютно надежным вариантам вложения денежных средств, например, по финансовым инструментам, доходность которых гарантирована государством. Акцентируем внимание на том, что даже для абсолютно надежных финансовых вложений абсолютный риск не может отсутствовать (в этом случае и ставка доходности стремилась бы к нулю). В безрисковую ставку как раз и заложены факторы рисков самой экономической системы, рисков, на которые не может повлиять ни один инвестор: макроэкономические факторы, политические события, изменения законодательства, чрезвычайные антропогенные и природные события и т.п.

Следовательно, безрисковая ставка отражает минимально возможную доходность, приемлемую для инвестора. Безрисковую ставку инвестор должен выбрать для себя самостоятельно. Можно рассчитывать среднюю величину ставки из нескольких вариантов потенциально безрисковых инвестиций.

При выборе безрисковой ставки инвестор должен учитывать сопоставимость своих вложений с безрисковым вариантом по таким критериям как:

Масштаб или суммарная стоимость инвестиций.

Инвестиционный период или горизонт инвестирования.

Физическая возможность осуществления вложений в безрисковый актив.

Эквивалентность номинирования ставок в валюте, и другие.

Ставки доходности по срочным рублевым депозитам в банках высшей категории надежности. В России к таким банкам относят Сбербанк, ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк и ряд других, перечень которых можно посмотреть на сайте Центрального банка РФ. При выборе безрисковой ставки данным способом необходимо учитывать сопоставимость срока инвестирования и периода фиксации ставки по вкладам.

Приведем пример. Воспользуемся данными сайта ЦБ РФ. По состоянию на август 2017 г. средневзвешенные процентные ставки по депозитам в рублях на срок до 1 года составили 6,77%. Эта ставка и является безрисковой для большинства инвесторов, осуществляющих инвестирование на срок до 1 года;

Уровень доходности по российским государственным долговым финансовым инструментам. В этом случае безрисковая ставка фиксируется в виде доходности по (ОФЗ). Эти долговые ценные бумаги эмитируются и гарантируются Министерством финансов РФ, поэтому считаются самым надежным финансовым активом в РФ. При сроке до погашения 1 год ставки по ОФЗ составляют на текущий момент от 7,5% до 8,5%.

Уровень доходности по иностранным государственным ценным бумагам. В данном случае безрисковая ставка приравнивается к доходности государственных облигаций США со сроками обращения от 1 года до 30 лет. Традиционно экономика США международными рейтинговыми агентствами оценивается на наивысшем уровне надежности, а, следовательно, доходность их государственных облигаций и признается безрисковой. Однако следует учитывать, что безрисковая ставка в этом случае номинирована в долларовом, а не рублевом эквиваленте. Поэтому, для анализа инвестиций в рублях необходима дополнительная корректировка на так называемый страновой риск;

Уровень доходности по российским государственным еврооблигациям. Такая безрисковая ставка также номинирована в долларовом эквиваленте.

Ключевой ставки ЦБ РФ. На момент написания этой статьи ключевая ставка составляет 9,0%. Считается, что эта ставка отражает цену денег в экономике. Рост этой ставки влечет удорожание кредита и является следствием нарастания рисков. Применять этот инструмент следует с большой осторожностью, так как это все-таки директивный, а не рыночный показатель.

Ставки рынка межбанковского кредитования. Эти ставки носят индикативный характер и более приемлемы по сравнению с ключевой ставкой. Мониторинг и перечень этих ставок опять же представлен на сайте ЦБ РФ. Например, по состоянию на август 2017 г.: MIACR 8,34%; RUONIA 8,22%, MosPrime Rate 8,99% (1 день); ROISfix 8,98% (1 неделя). Все эти ставки носят краткосрочный характер и представляют доходность по операциям кредитования наиболее надежных банков.

Расчет ставки дисконтирования

Для расчета ставки дисконтирования безрисковую ставку следует увеличить на рисковую премию, которую принимает на себя инвестор, осуществляя те или иные инвестиции. Оценить все риски невозможно, поэтому инвестор самостоятельно должен принять решение о том, какие риски и как должны быть учтены.

На величину рисковой премии и в конечном итоге ставку дисконтирования наибольшее влияние оказывают следующие параметры:

Размер компании-эмитента и стадия ее жизненного цикла.

Характер ликвидности акций компании на рынке и их волатильность. Наиболее ликвидные акции генерируют меньший риск;

Финансовое состояние эмитента акций. Стабильное финансовое положение повышает адекватность и точность прогнозирования денежного потока компании;

Деловая репутация и восприятие компании рынком, ожидания инвесторов в отношении компании;

Отраслевая принадлежность и риски, присущие этой отрасли;

Степень подверженности деятельности компании-эмитента макроэкономической конъюнктуре: инфляции, колебанию процентных ставок и валютных курсов и т.п.

В отдельную группу рисков выносят так называемые страновые риски, то есть риски вложения в экономику конкретного государства, России например. Страновые риски как правило уже включены в безрисковую ставку, если сама ставка и безрисковая доходность номинированы в одинаковых валютах. Если же безрисковая доходность в долларовом эквиваленте, а ставка дисконтирования нужна в рублях тогда необходимо будет добавить еще и страновой риск.

Это лишь краткий перечень рисковых факторов, которые могут быть учтены в ставке дисконтирования. Собственно, в зависимости от способа оценки инвестиционных рисков и различаются методы расчета ставки дисконтирования.

Кратко рассмотрим основные методы обоснования ставки дисконта. На сегодняшний день классифицированы более десятка методов определения этого показателя, однако все они группируются следующим образом (от простых к сложным):

Условно «интуитивные» - основаны скорее на психологических мотивах инвестора, его личном убеждении и ожиданиях.

Экспертные, или качественные - основаны на мнении одного или группы специалистов.

Аналитические – базируются на статистике и рыночных данных.

Математические, или количественные - требуют математического моделирования и обладания соответствующими знаниями.

«Интуитивный» способ определения ставки дисконтирования

По сравнению с остальными методами данный способ является самым простым. Выбор ставки дисконтирования в данном случае никак не обоснован математически и представляет собой лишь желание инвестора, либо его предпочтение об уровне доходности своих вложений. Инвестор может опираться на свой предыдущий опыт, либо на доходность аналогичных вложений (не обязательно собственных) в том случае, если информация о доходности альтернативных инвестиций ему известна.

Чаще всего ставка дисконтирования «интуитивно» рассчитывается приближенно путем умножения безрисковой ставки (как правило, это просто ставка по депозитам или ОФЗ) на некий поправочный коэффициент 1,5, или 2 и т.д. Таким образом, инвестор как-бы «прикидывает» для себя уровень рисков.

Например, мы при расчете дисконтированных денежных потоков и справедливой стоимости компаний, в которые планируем инвестировать, как правило используем следующую ставку: средняя ставка по депозитам, умноженная на 2, если речь идет о голубых фишках и применяем более высокие коэффициенты, если речь идет о компаниях 2-го и 3-го эшелона.

Данный способ наиболее прост для частного инвестора практика и применяется даже в крупных инвестиционных фондах опытными аналитиками, однако он не в почете среди ученых экономистов, поскольку допускает «субъективность». В связи с этим мы в этой статье дадим обзор и других методов определения ставки дисконтирования.

Расчет ставки дисконтирования на основе экспертной оценки

Экспертный метод применяется тогда, когда инвестиции сопряжены с вложением средств в акции компаний новых отраслей или видов деятельности, стартапов или венчурных фондов, а также когда отсутствует адекватная рыночная статистика или финансовая информация о компании эмитенте.

Экспертный метод определения ставки дисконтирования заключается в опросе и усреднении субъективного мнения различных специалистов об уровне, например, ожидаемой доходности конкретных инвестиций. Недостатком такого подхода является относительно высокая доля субъективизма.

Повысить точность расчетов и несколько нивелировать субъективные оценки можно разложив ставку на безрисковый уровень и риски. Безрисковую ставку инвестор выбирает самостоятельно, а оценку уровня инвестиционных рисков, примерное содержание которых мы описали ранее, осуществляют уже эксперты.

Метод хорошо применим для инвестиционных команд, в которых работают инвестиционные эксперты различного профиля (валютные, отраслевые, сырьевые и т.д.).

Расчет ставки дисконтирования аналитическими способами

Аналитических способов обоснования ставки дисконтирования существует достаточно много. Все они опираются на теории экономики фирмы и финансового анализа, финансовую математику и принципы оценки бизнеса. Приведем несколько примеров.

Расчет ставки дисконтирования на базе показателей рентабельности

В данном случае обоснование ставки дисконтирования осуществляется на основе различных показателей рентабельности, которые в свою очередь рассчитываются по данным и . В качестве базового используется показатель рентабельности собственного капитала (ROE, Return On Equity), но могут быть и другие, например, рентабельность активов (ROA, Return On Assets).

Чаще всего применяется для оценки новых инвест-проектов в рамках уже существующего бизнеса, где ближайшая альтернативная ставка доходности, как раз и есть рентабельность текущего бизнеса.

Расчет ставки дисконтирования на основе модели Гордона (модели постоянного роста дивидендов)

Данный способ расчета ставки дисконтирования приемлем для компаний, выплачивающих дивиденды на свои акции. Этот метод предполагает выполнение нескольких условий: выплата и положительная динамика дивидендов, отсутствие ограничения по срокам существования бизнеса, стабильный рост доходов компании.

Ставка дисконтирования в данном случае равна ожидаемой доходности собственного капитала компании и рассчитывается по формуле:

Данный методы применим для оценки инвестиций в новые проекты компании, акционерами данного бизнеса, которые не контролируют прибыль, а получают лишь дивиденды.

Расчет ставки дисконтирования методами количественного анализа

С позиции теории инвестиций эти методы и их вариации являются основными и самыми точными. Несмотря на множество разновидностей, все эти методы можно свести к трем группам:

Модели кумулятивного построения.

Модели оценки капитальных активов CAPM (Capital Asset Pricing Model).

Модели средневзвешенной стоимости капитала WACC (Weighted Average Cost of Capital).

Большинство из этих моделей достаточно сложны, требуют определенной математической или экономической квалификации. Мы рассмотрим общие принципы и базовые расчетные модели.

Модель кумулятивного построения

В рамках этого способа ставка дисконтирования представляет собой сумму безрисковой ставки ожидаемой доходности и суммарного инвестиционного риска по всем типам риска. Метод обоснования ставки дисконта на основе рисковых премий к безрисковому уровню доходности используется тогда, когда сложно или невозможно оценить методами математической статистики взаимосвязь риска и доходности инвестиций в анализируемый бизнес. В общем виде формула расчета выглядит так:

Модель оценки капитальных активов CAPM

Автором этой модели является нобелевский лауреат по экономике У. Шарп. Логика этой модели не отличается от предыдущей (ставка доходности складывается из безрисковой ставки и рисков), различен способ оценки инвестиционного риска.

Эта модель считается фундаментальной, поскольку устанавливает зависимость доходности от степени ее подверженности внешним факторам рыночного риска. Эта взаимосвязь оценивается через так называемый «бета»-коэффициент, по сути являющийся мерой эластичности доходности актива к изменению средней рыночной доходности аналогичных активов на рынке. В общем виде модель САРМ описывается формулой:

Где β – «бета»-коэффициент, мера систематического риска, степень зависимости оцениваемого актива от рисков самой экономической системы, а среднерыночная доходность – это средняя доходность на рынке аналогичных инвестиционных активов.

Если «бета»-коэффициент выше 1, то актив «агрессивный» (более доходный, меняется быстрее рынка, но и более рискованный по отношению к аналогам на рынке). Если «бета»-коэффициент ниже 1, то актив «пассивный» или «защитный» (менее доходный, но и менее рискованный). Если «бета»-коэффициент равен 1, то актив «безразличный» (доходность его меняется параллельно рынку).

Расчет ставки дисконтирования на основе модели WACC

Оценка ставки дисконтирования на основе средней взвешенной стоимости капитала компании позволяет оценить стоимость всех источников финансирования ее деятельности. Этот показатель отражает фактические затраты компании на оплату заемного капитала, акционерного капитала, иных источников взвешенных по их доле в общей структуре пассива. Если фактическая доходность компании выше WACC, тогда она генерирует некую добавленную стоимость для своих акционеров, и наоборот. Именно поэтому показатель WACC также рассматривают как барьерное значение требуемой доходности для инвесторов компании, то есть ставку дисконтирования.

Расчет показателя WACC осуществляется по формуле:

Конечно же, спектр методов обоснования ставки дисконтирования достаточно широк. Мы описали лишь основные способы, чаще всего применяемые инвесторами в той или иной ситуации. Как мы сказали ранее в нашей практике мы используем самый простой, но достаточно эффективный «интуитивный» способ определения ставки. Выбор конкретного способа всегда остается за инвестором. Обучиться всему процессу принятия инвестиционных решений на практике можно на наших курсах в . Глубоким методикам аналитики мы учим уже на втором уровне обучения, на курсах повышения квалификации практикующих инвесторов . Оценить качество нашего обучения и сделать первые шаги в инвестировании можно уже записавшись на наши .

Если статья была для Вас полезной, поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!