Последствия неоплаты акций. Ценные бумаги в российском гражданском праве Управление и контроль на рынке ценных бумаг

Акция — элемент, присущий акционерным обществам (АО). Уставный капитал (УК) этих обществ разделен на единицы участия, называемые акциями. Величину УК, количество и номинальную стоимость акций определяет первое (учредительное) собрание собственников АО. Эти значения отражаются в уставе общества и в документах о регистрации первичного выпуска (эмиссии) акций. Каждый из участников АО, которыми могут быть как юр-, так и физлица, в т. ч. иностранные, владеет определенным количеством акций, но не меньше чем одной. Данные об этом фиксируются в реестре акционеров.

Акция существует в бездокументарной форме (п. 1 ст. 25 закона РФ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ). Право владения ей подтверждает актуальная выписка из реестра акционеров. Для целей бухучета она относится к финвложениям (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н), является, несмотря на свою форму, ценной бумагой и может подвергаться следующим возможным действиям с ней:

- дополнительному выпуску, изменению номинала;

- выкупу эмитентом, аннулированию;

- покупке-продаже;

- обмену или дарению;

- вкладу в УК.

Учет первичной эмиссии

Формирование УК в АО, одновременно начисляя задолженность учредителей по его оплате, отражают проводкой:

Дт 75 Кт 80.

По обоим счетам ведется аналитика по участникам и суммам, числящимся за ними.

Свою задолженность по вкладу в УК участники могут погашать любым из способов:

- деньгами, в т. ч. валютой;

- имуществом;

- имущественными правами.

Этот способ, так же как и стоимость, по которой произойдет передача имущества (согласованная стоимость), должен оговариваться в учредительном договоре (п. 5 ст. 9 закона РФ от 26.12.1995 № 208-ФЗ). Имущество будет принято к бухучету по согласованной стоимости независимо от того, какова его реальная учетная стоимость у передающей стороны.

Отражение оплаты вклада будет зависеть от согласованного способа платежа:

- денежными средствами:

Дт 50 (51, 52) Кт 75;

- имуществом:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) Кт 75.

Если вносимое учредителем-юрлицом имущество было им приобретено с НДС, то его передача в УК будет сопровождаться выделением этого налога. Налог закроет часть общей суммы погашаемого долга по вкладу и учтется как полученный с приобретенными ценностями на счете 19, а затем будет предъявлен к вычету:

Перед уменьшением УК необходимо:

- поставить в известность об этом ИФНС;

- дважды за месяц опубликовать в средствах массовой информации сообщение об этих намерениях с целью извещения кредиторов;

- произвести регистрацию конвертации акций или погашения их количества в Службе Банка России по финансовым рынкам;

- проконтролировать, чтобы в результате процедуры уменьшения по инициативе участников УК не оказался больше ЧА.

Уменьшение возможно следующими способами:

- Аннулируются непроданные акции (неоплаченные) акции:

Дт 80 Кт 81.

- АО выкупает на себя часть акций и затем аннулирует их:

Дт 81 Кт 75,

Дт 80 Кт 81;

- Номинал акций уменьшается в нужной пропорции. Проводки при таком способе будут зависеть от того, кто является получателем дохода от разницы в величине УК:

- АО при обязательном уменьшении (когда за счет УК закрывается имеющийся убыток):

Дт 80 Кт 84.

- АО при добровольном уменьшении:

Дт 80 Кт 91;

- участники (акционеры):

Дт 80 Кт 75.

При добровольном уменьшении УК начисление такого дохода участнику приравнивается к начислению дивидендов. Но выплата его окажется невозможной, когда:

- УК не оплачен или оплачен не полностью;

- у АО имеются признаки банкротства;

- дивиденды, уже объявленные к выплате, не выплачены или выплачены не в полном объеме;

- не выкуплены акции, в отношении которых существует требование о выкупе.

Если участник откажется от получения начисленной ему суммы, то она также станет доходом АО:

Дт 75 Кт 91.

Распределение дивидендов

Держатели акций (участники АО) имеют право на получение дохода по ним (дивидендов). Этот доход представляет собой часть или всю чистую прибыль, образовавшуюся в АО за соответствующий период (квартал, полгода, год). Принципиальные решения о доле распределяемой прибыли и периодичности начисления дивидендов принимает общее собрание акционеров. Аналогичное собрание проводят также по окончании соответствующего периода, определяя на нем:

- конкретную общую сумму платежей по дивидендам;

- форму и сроки выплат;

- величину сумм, приходящихся на каждый из существующих в АО видов акций (привилегированные, обыкновенные);

- дату для составления списка акционеров.

Однако возможность принятия решения о выплате дивидендов и сам факт их выплаты поставлены в зависимость от ряда обстоятельств (пп. 1, 4 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ), обязывающих иметь на обе эти даты:

- полностью оплаченный УК;

- значение ЧА большее, чем сумма УК, резервного фонда и величины превышения стоимости привилегированных акций над номиналом, причем это соотношение должно выполняться и после выплаты дивидендов;

- отсутствие признаков банкротства, в т. ч. после выдачи дивидендов;

- завершенный процесс выкупа акций по имевшимся требованиям акционеров.

Важным моментом является также соблюдение законодательно установленной последовательности в определении сумм, подлежащих выплате (пп. 2-3 ст. 43 закона РФ от 26.12.1995 № 208-ФЗ). Сначала они рассчитываются по привилегированным акциям, для которых установлены преимущества, потом по прочим привилегированным и только после этого по обыкновенным.

Начисление дивидендов делается разными проводками в зависимости от того, является ли акционер одновременно работником АО:

- для работников:

Дт 84 Кт 70;

- для прочих участников:

Дт 84 Кт 75.

На них начисляются налоги, уменьшающие суммы дивидендов, отраженные на соответствующих счетах:

- у работников — НДФЛ:

Дт 70 Кт 68;

- у прочих участников — НДФЛ (у физлиц) или налог на прибыль (у юрлиц):

Дт 75 Кт 68.

Соответствующим образом будет показана и выплата:

- работникам:

Дт 70 Кт 50 (51);

- прочим участникам:

Дт 75 Кт 50 (51, 52).

Налоги перечисляются в бюджет не раньше, чем произойдет выплата дивидендов. Поэтому неполученные в установленный законом срок (3 года исковой давности или 5 лет, если это определено уставом АО) дивиденды в полной сумме могут быть восстановлены в составе чистой прибыли:

- возвращена в состав начислений неуплаченная сумма налогов:

Дт 68 Кт 70 (75);

- учтены в составе прибыли неполученные дивиденды:

Дт 70 (75) Кт 84.

Подробнее о процедуре начисления дивидендов, удержания с них налогов и сроках их оплаты читайте в материале .

Приобретение чужих акций

Чужие акции могут попасть в организацию несколькими способами. Но, поскольку владение акциями иного юрлица предполагает участие в его капитале в качестве акционера, при любом из способов поступления они отразятся на специально предназначенном для этого отдельном субсчете счета учета финвложений 58-1 (план счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н). Перед отражением акций в учете факт владения ими должен быть зафиксирован в реестре акционеров. Аналитика учета акций на субсчете 58-1 будет определяться:

- наименованием эмитента;

- номерами документов и их номиналом;

- ценой приобретения.

Проводки по поступлению акций будут корреспондировать со счетами, отражающими источник их поступления:

- при приобретении у первичного эмитента или иного лица:

Дт 58-1 Кт 76;

- при получении в качестве вклада в собственный УК:

Дт 58-1 Кт 75;

- при безвозмездном поступлении (дарении):

Дт 58-1 Кт 91.

Задолженность по оплате, как правило, закрывается денежными средствами:

Дт 76 (75) Кт 50 (51, 52).

Если оплата акций происходит за счет имущества (которое в т. ч. может быть амортизируемым и облагавшимся при его приобретении НДС), то проводки по закрытию задолженности будут иметь следующую последовательность:

- формируется остаточная стоимость выбывающего объекта:

Дт 02 (05) Кт 01 (04);

- отражается передача имущества:

Дт 76 Кт 01 (04, 10, 11, 21, 41, 58);

- восстанавливается НДС по передаваемому имуществу:

Дт 76 Кт 68;

- стоимость передаваемого имущества доводится до согласованной в документах на передачу:

Дт 76 Кт 91 (или Дт 91 Кт 76).

Приобретенные акции отражаются в учете по сумме затрат на их приобретение (пп. 8-14 ПБУ 19/02). Их дальнейшая оценка зависит от того, котируются ли они на рынке ценных бумаг:

- если нет, то оценка остается равной первоначальной (п. 21 ПБУ 19/02);

- если да, то она доводится до рыночной путем ежемесячного или ежеквартального ее пересмотра (п. 20 ПБУ 19/02) с отнесением разницы на финрезультат:

Дт 58-1 Кт 91 (или Дт 91 Кт 58-1).

Дополнительные затраты, возникающие у организации по обслуживанию имеющихся финвложений в виде акций (услуги реестродержателя), учитываются в текущих расходах (п. 36 ПБУ 19/02):

Дт 26 (44) Кт 76.

При наличии признаков устойчивого снижения стоимости имеющихся в наличии акций, не обращающихся на рынке ценных бумаг, организация вправе создавать резерв под их обесценение (пп. 37-39 ПБУ 19/02):

Дт 91 Кт 59.

Сумма этого резерва может корректироваться как в сторону увеличения, так и в сторону уменьшения, вплоть до его аннулирования.

При изменении номинала акций их держатель отразит это у себя проводками, зависящими от того, за счет каких средств делается:

- за счет финрезультата юрлица-эмитента акций:

Дт 58-1 Кт 91 — при увеличении УК,

Дт 91 Кт 58-1 — при уменьшении УК;

- за счет учредителя (участника):

Дт 76 Кт 91 и Дт 58-1 Кт 76— при увеличении УК,

Дт 91 Кт 76 и Дт 76 Кт 58-1— при уменьшении УК.

Выбытие чужих акций

Чужие акции могут выбывать из организации разными способами, но перед тем факт должен быть зафиксирован в реестре акционеров.

В проводках выбытие в любом случае будет отражаться через счет 91, на котором сформируется финрезультат события. При этом в дебет счета 91 попадет учетная стоимость акций и расходы по выбытию:

Дт 91 Кт 58-1.

Оценка стоимости выбывающих акций, не котирующихся на рынке ценных бумаг,определяется учетной политикой организации по выбору из 3 существующих ее способов (п. 26 ПБУ 19/02):

- каждой единицы;

- средней стоимости;

- ФИФО.

А по кредиту счета 91 будет показан имеющий место доход в корреспонденции со счетами учета расчетов:

Дт 76 Кт 91.

Сюда же (в дебет счета 91) будет относиться сумма созданного резерва под обесценение.

Выбытие акций обложению НДС не подлежит (подп. 12 п. 2 ст. 149 НК РФ).

Получение дивидендов

Одним из условий отнесения акций к финвложениям является вероятность получения дохода по ним (п. 2 ПБУ 19/02). Причем таким доходом становится не только рост стоимости акций или возможность продажи по цене более высокой, чем стоимость приобретения, но и регулярное поступление дивидендов. Общий объем их и периодичность поступления привязаны к решениям, принимаемым самими участниками (акционерами) АО. А величина дохода, приходящегося на 1 акцию, зависит от ее вида:

- привилегированные, которые, в свою очередь, могут иметь несколько подвидов;

- обыкновенные.

Поступление дивидендов отражается проводкой:

Дт 51 Кт 76.

А их начисление записью:

Дт 76 Кт 91.

Доход в виде дивидендов, выплачиваемый юрлицу, подлежит обложению налогом на прибыль у источника выплаты. Поэтому их поступление к держателю акций происходит в сумме за вычетом этого налога, и при определении собственной базы по прибыли получатель дивидендов их в этой базе не учитывает.

Если юрлицо — получатель дивидендов одновременно является и источником выплаты их для других лиц, то налог на прибыль, уплачиваемый им по дивидендам, может быть уменьшен за счет сокращения общей суммы начисленных дивидендов, подлежащей обложению этим налогом, на сумму полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Итоги

Особенности отражения в учете акций и связанных с их наличием операций определяются несколькими причинами, главной из которых является их принадлежность (свои или чужие). И если собственные акции имеют нюансы учета, присущие только им одним, то учет чужих акций производится по основным правилам, действительным для финвложений.

для учредителей допустимой является отсрочка оплаты акций. В этой связи Закон об АО (п.1 ст. 34) оговаривает последствия неполной оплаты акций учредителями в нарушение договора о создании общества.

Во-первых, указанным соглашением может быть предусмотрено взыскание неустойки за неисполнение обязанности по оплате акций в пользу общества.

Во-вторых, при неполной оплате акций в течение срока, установленного для оплаты всех акций, распределённых при учреждении, право собственности на акции, цена размещения которых соответствует неоплаченной сумме, переходит к обществу. При применении данной нормы необходимо учитывать, что образование дробных акций в рассматриваемой ситуации не допускается.

Порядок учёта в системе ведения реестра не полностью оплаченных акций и внесение в систему ведения реестра изменений, касающихся перерегистрации акций, переходящих в распоряжение эмитента в случае их неполной оплаты, определён постановление ФКЦБ России от 30.08.2001 №21. В соответствии с данным нормативным актом:

Не полностью оплаченные акции должны учитываться в системе ведения реестра на лицевом счёте зарегистрированного лица как обременённые обязательством по их полной оплате;

Внесение (снятие) записи об обременении производится на основании распоряжения эмитента, перерегистрация акций на эмитента – на основании письменного требования эмитента не позднее трёх дней;

Держатель реестра не вправе исполнять распоряжение зарегистрированного лица, связанное с совершением им какой-либо сделки с обременёнными акциями.

Итогом является, что не полностью оплаченные учредителями акции переходят к обществу на праве собственности – абсолютном вещном праве. Не смотря на титул собственника, компания вправе осуществлять правомочия собственника акций лишь в пределах, установленных законом. Так, акции не предоставляют права голоса, не учитываются при подсчёте голосов, по ним не начисляются дивиденды. В течение одного года с момента приобретения акций общество обязано:

а) принять решение об уменьшении уставного капитала или;

б) в целях оплаты уставного капитала на основании решения совет директоров (наблюдательного совета) реализовать акции по цене не ниже их рыночной стоимости, но в любом случае по цене не ниже их номинальной стоимости. В соответствии с этим общество не вправе передавать акции в залог, отчуждать их безвозмездно или по цене ниже номинала; сделки, совершённые в нарушение данных ограничений, ничтожны (подп. 3 п. 7 постановления Пленума ВАС РФ от 18.11.2003 №19). При нереализации акций в установленный срок общество обязано в разумный срок принять решение об уменьшении уставного капитала путём погашения соответствующих акций.

При непринятии решения об уменьшении уставного капитала уполномоченный государственный орган или орган местного самоуправления вправе заявить в суд требование о ликвидации общества (п. ст. 34 Закона об АО).

ПОСТАНОВЛЕНИЕ

О ПОРЯДКЕ УЧЕТА В СИСТЕМЕ ВЕДЕНИЯ РЕЕСТРА

НЕ ПОЛНОСТЬЮ ОПЛАЧЕННЫХ АКЦИЙ И ВНЕСЕНИЯ В СИСТЕМУ

ВЕДЕНИЯ РЕЕСТРА ИЗМЕНЕНИЙ, КАСАЮЩИХСЯ ПЕРЕРЕГИСТРАЦИИ

АКЦИЙ, ПЕРЕХОДЯЩИХ В РАСПОРЯЖЕНИЕ ЭМИТЕНТА В СЛУЧАЕ

ИХ НЕПОЛНОЙ ОПЛАТЫ В ПРЕДУСМОТРЕННЫЙ ЗАКОНОМ СРОК

В соответствии с частью четвертой статьи 34 Федерального закона от 26 декабря 1995 года N 208-ФЗ "Об акционерных обществах" ("Собрание законодательства Российской Федерации", 01.01.1996, N 1, ст. 1; "Собрание законодательства Российской Федерации", 17.06.96, N 25, ст. 2956; "Собрание законодательства Российской Федерации", 31.05.1999, N 22, ст. 2672), частью третьей статьи 8 и пунктом 5 статьи 42 Федерального закона N 39-ФЗ от 22 апреля 1996 года "О рынке ценных бумаг" ("Собрание законодательства Российской Федерации", 22 апреля 1996 года, N 17, ст. 1918; "Собрание законодательства Российской Федерации", 30 ноября 1998 года, N 48, ст. 5857) и пунктом вторым статьи 5 Федерального закона от 5 марта 1999 года N 46-ФЗ "О защите прав и законных интересов инвесторов на рынке ценных бумаг" ("Собрание законодательства РФ", 08.03.1999, N 10, ст. 1163) Федеральная комиссия по рынку ценных бумаг постановляет:

КонсультантПлюс: примечание.

Федеральным законом от 07.08.2001 N 120-ФЗ статья 34 Федерального закона от 26.12.1995 N 208-ФЗ изложена в новой редакции, в связи с чем, положения о внесении записей в реестр акционеров общества исключены.

По вопросу, касающемуся ведения реестра акционерного общества, см. Главу VI Федерального закона от 26.12.1995 N 208-ФЗ.

1. Не полностью оплаченные при размещении (распределении при учреждении) акции должны учитываться в системе ведения реестра владельцев ценных бумаг на лицевом счете зарегистрированного лица как обремененные обязательством по их полной оплате.

2. Внесение записи об обременении акций обязательством по их полной оплате производится держателем реестра по распоряжению эмитента одновременно со списанием таких акций с эмиссионного счета эмитента при их размещении (распределении при учреждении) в случае их неполной оплаты.

Распоряжение эмитента об обременении акций обязательством по их полной оплате должно содержать: требование об обременении акций обязательством по их полной оплате, имя (наименование) и паспортные данные (данные свидетельства о государственной регистрации) акционера, которому размещены (распределены при учреждении) не полностью оплаченные акции, количество не полностью оплаченных акций, категория (тип) акций, государственный регистрационный номер выпуска и полное наименование эмитента этих акций, ссылку на решение (договор), на основании которого осуществлялось размещение (распределение при учреждении) не полностью оплаченных акций и в котором предусмотрен срок их полной оплаты.

3. Держатель реестра в трехдневный срок с момента проведения операции уведомляет заказным почтовым отправлением владельца о факте зачисления на его счет акций и внесении записи об их обременении обязательством по их полной оплате.

4. Снятие записи об обременении акций обязательством по их полной оплате осуществляется держателем реестра на основании распоряжения эмитента. Распоряжение должно содержать: требование о снятии с акций обременения по их полной оплате, имя (наименование) и паспортные данные (данные свидетельства о государственной регистрации) акционера, которому были размещены (распределены при учреждении) не полностью оплаченные акции, количество акций, категорию (тип) акций, с которых должно быть снято обременение, государственный регистрационный номер выпуска и полное наименование эмитента этих акций. Держатель реестра вносит в реестр записи о прекращении обременения акций обязательством по их полной оплате не позднее трех дней после получения соответствующего распоряжения.

5. Держатель реестра в трехдневный срок с момента проведения операции уведомляет заказным почтовым отправлением владельца акций о факте снятия записи об обременении акций обязательством по их полной оплате.

6. Держатель реестра обязан перерегистрировать на имя эмитента акции, которые не были полностью оплачены в срок, предусмотренный решением об их размещении или договором, на основании которого производилось их распределение при учреждении. Списание не полностью оплаченных акций с лицевого счета владельца и их зачисление на лицевой счет эмитента осуществляется держателем реестра на основании письменного требования эмитента не позднее трех дней после получения такого требования.

Упразднили. С 15.07.2016 года его не выдают!

Да оно и не нужно!

Ведь теперь единственным доказательством зарегистрированного права является НЕ документ, а запись об этом праве

в Едином государственном реестре недвижимости (ЕГРН), который ведет Росреестр.

И как же теперь доказать свое право владения?

Статья обновлена 15.05.2019 года

Разберемся подробно:

- Изменение в законе «О государственной регистрации прав на недвижимое имущество и сделок с ним»

- Правовые последствия изменений

- . Формы бланков «старых » свидетельств

Изменение в законе «О государственной регистрации прав на недвижимое имущество и сделок с ним от 03.07.2016 г.»

03.07.2016 года приняты поправки в ФЗ-122, которые были сохранены в новом законе ФЗ-218 «О государственной регистрации недвижимости», который вступил в силу 02.01.2017 года

Теперь статья 14. «Удостоверение государственной регистрации прав» изложена в следующей редакции:

1. Проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется выпиской из Единого государственного реестра прав.

Проведенная государственная регистрация договоров и иных сделок удостоверяется посредством совершения специальной регистрационной надписи на документе, выражающем содержание сделки. При этом специальная регистрационная надпись на документе, выражающем содержание сделки и представленном в форме электронного документа, подписывается усиленной квалифицированной электронной подписью государственного регистратора.

2. Форма специальной регистрационной надписи, состав включаемых в них сведений и требования к их заполнению, а также требования к формату специальной регистрационной надписи в электронной форме устанавливаются органом нормативно-правового регулирования в сфере государственной регистрации прав.

(в ред. Федерального закона от 03.07.2016 N 360-ФЗ)

С 15 июля 2016 года государственная регистрация возникновения и перехода прав на недвижимость будет удостоверяться только выпиской из ЕГРН (до 02.01.2017 — егрп)

Эти изменения перенесены в

новый ФЗ-218 «О государственной регистрации недвижимости

«, который вступил в силу с 02.01.2017 года. (Статья 28 Удостоверение осуществления государственного кадастрового учета и государственной регистрации прав. ФЗ-218)

Свидетельство о праве собственности отменили. Правовые последствия изменений

Что означают на практике эти изменения:

- Привычное для нас Свидетельство о государственной регистрации права собственности упразднено. Ранее выданные Свидетельства остаются в силе, но повторные документы и дубликаты выдаваться не будут. Копию ранее выданного Свидетельства можно запросить в Росреестре при его утрате (если оно будет нужно).

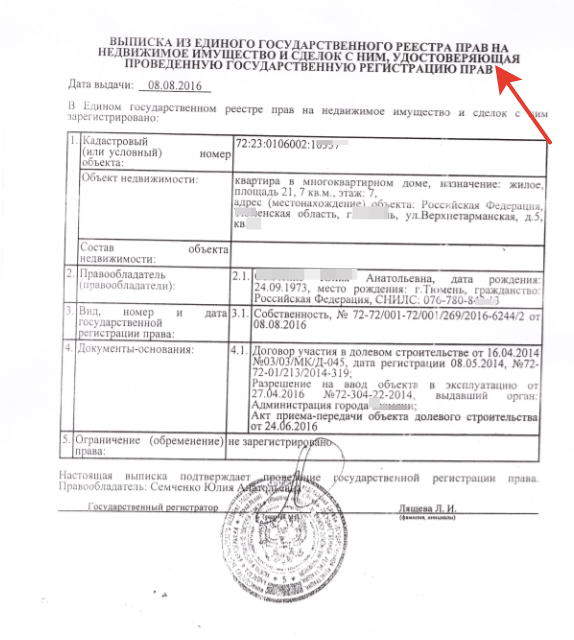

- Вместо Свидетельства, после проведения регистрации права и внесении об этом записи в ЕГРП (с 01.01.2017 г -ЕГРН), правообладателю будет выдана Выписка из реестра с печатью регистрирующего органа

- На правоустанавливающем документа(договоре) будет стоять специальная регистрационная надпись о содержании регистрационного действия и дате и номере внесения записи в реестр

- Если правоустанавливающий документ подавался на бумажном носителе это будет штамп с подписью регистратора и печатью Росреестра

- Если правоустанавливающий документ подавался в электронном виде — файл с документом будет удостоверен электронной цифровой подписью (ЭЦП) регистратора.

При чем электронная цифровая подпись будет удостоверять файл с правоустанавливающим документом, а не каждую страницу этого документа.

На правоустанавливающий документ, заверенный ЭЦП, нельзя поставить физический, «синий» штамп, о проведенной регистрации права.

Выписка из ЕГРН, удостоверяющая проведенную государственную регистрацию прав, — это документ, подтверждающий факт ее проведения и наличие в ЕГРН указанных в ней сведений, в том числе о правообладателе, объекте недвижимости, зарегистрированном в соответствующий день под соответствующим номером праве, правоустанавливающих документах — основаниях для регистрации права, на дату, указанную в ней в качестве даты выдачи.

При этом согласно законодательству только запись о государственной регистрации права в ЕГРН является единственным доказательством существования зарегистрированного права.

Свидетельство о праве собственности отменили, но ранее выданные свидетельства остались в силе, но являются условно достоверными

Фактическую, актуальную и достоверную информацию, об объекте недвижимости, правообладателях, арестах и обременениях можно получить из электронной выписки из ЕГРН.

Заказать можно .

Тем не менее у владельцев недвижимого имущества на руках остаются ранее выданные

Свидетельства. И для первичной оценки рисков в сделке купли-продажи они пригодны.

Формы бланков

применялись разные.

Исключить фальшивые, недостоверные нужно на первом этапе сделки.

Справочная информация:

С 02.01.2017 года произошло объединение ЕГРП (единый государственный реестрр прав) и ГКН(государственный кадастр недвижимости) в Единый государственный реестр недвижимости -ЕГРН.

Пример новой выписки из ЕГРН

Здесь можно посмотреть пример новой выписки из ЕГРН, полученной через интернет

Только такая свежая выписка из ЕГРН даст вам достоверную информацию об объекте недвижимости и правах на него.

Заказ новой выписки из ЕГРН через интернет

Здесь можно заказать Выписку из ЕГРН через интернет.

Государственная пошлина за выписку через интернет составляет 250 рублей(а не 400 рублей — на бумажном носителе) и приходит через несколько часов, а то и минут(в зависимости от нагрузки на сервер), а не через 3 рабочих дня, при заказе через офис.

Крайний мой заказ через этот сервис был выполнен за 1 час 08 минут.

Выписка приходит на электронную почту сразу в удобном, «человекочитаемом» формате.

Такая выписка выдавалась из ЕГРП с 15.07.2016 года по 31.12.2016 года

Такая выписка выдавалась из ЕГРП с 15.07.2016 года по 31.12.2016 года

Свидетельство о государственной регистрации права собственности теперь не выдают : 123 комментария

-

Добрый день Ольга Дмитриевна. Я обратился в МФЦ со свидетельством о праве на наследство, в котором указаны два объекта: частный дом и земля, для перерегистрации права собственности. Получил выписку из ЕГРН только на дом. Это ошибка или право собственности на землю оформляется по-другому и в другом месте?

-

Здравствуйте. В выписке из ЕГРН неправильно указан № квартиры (и площадь на 0,7 меньше), остальное — все правильно. Квартира принадлежит «неблизкой» родственнице (тёте жены, которая почти не ходит), приватизирована в 2005 году. Как исправить эту ошибку? Читал, что это — через МФЦ. Могу ли я лично это сделать и как?

Спасибо.-

Ответ для Олега.

Вы выписку заказывали по кадастровому номеру? -

А в договоре приватизации номер правильный указан?

-

-

Добрый день! При сдаче документов на переоформление квартиры (проживаю в Крыму) столкнулась с такой проблемой-оказалось два кадастровых номера на разную площадь, но по одному и тому же адресу. Обратилась за консультацией в Госкомрегистр. Мне объяснили, что первый номер на меньшую площадь является действительным т.к. там указана жилая площадь. А второй номер на большую площадь надо аннулировать т.к. там указана общая площадь. А какие же документы мы получим? Там же будет несоответствие площади с техпаспортом. И сможем ли мы продать при необходимости каартиру? Спасибо

-

Здрав ствуйте. Вопрос по новой Москве (ТиНАО). Завещание на квартиру составлено, когда она считалась в Московской области, а сейчас это Москва. Нужно ли переписывать из-за этого завещание? В выписке из ЕГРН правообладатель тот же.

-

Здравствуйте,являюсь членом дачного товарищества,получали в 1988 году участок,есть членская книжка,взносы оплачиваю.Обнаружила факт продажи моего участка мошенником.Который утверждает,что и у него есть членская книжка и который оформляет документы права собственности.Что делать?

-

Случайно обнаружила, что нет свидетельства на право собственности на землю. Участок купили в 2004г купчая есть. На дачу не езжу, далеко и тяжело. Взносы оплачиваю. Что делать?

-

Здравствуйте, в 2004 году купили земельный участок 6 соток договор купли- продажи(купчая) земельного участка есть, свидетельство о государственной регистрации права есть, передаточный акт есть, ещё есть копия паспорта на жилое строение, но до конца не оформлен, сейчас будем делать межевание, Но свидетельство на право собственности на землю почему то у нас нет. Что теперь нам надо делать. На дачу не езжу с 2008 года, т.к. Далеко и тяжело

-

Здравствуйте! Хотела бы поинтересоваться. Что мне делать и куда обратится? Если я нечаянно на оригинале выписка из государственного реестра недвижимости об основных характеристиках и зарегистрированных права поставила свою печать и написала копия верна!?

-

Здравствуйте. Хочу спросить нечаянно поставила печать и написала копия верна на оригинале документа выписка из единого государственного реестра недвижимости об основных характеристиках и зарегистрированных права. Что мне делать и куда обратится? Заменят мне его или нет?

Оформили сделку купли продажи дома и земли, деньги через банковскую ячейку, все документы сдали в МФЦ и через неделю выдади две выписки и договор купли продажи с печатью, продавец забрал деньги. Однако на сайте Росреестра так и не поменялся номер права на недвижимость, а в выписке почему-то отсутствует план, рядом с датой выдачи нет номера. По телефону толком не говорят когда изменения появятся на сайте и в личном кабинете. Дата обновления справочной информации стоит свежая. Не обманули ли нас при оформлении документов?

-

Здравствуйте. Подарили дом с земельным участком сыну. Сын получил с росреестра документы: договор дарения и выписки с егрп на землю и дом. Куда ещё нужно обратиться для окончания сделки или это конечные документы.

-

Здравствуйте! Отец написал на меня завещание, на всё имущество, в том числе на квартиру. Через несколько лет этот дом снесли, как ветхое жильё. Отец получил новую квартиру, оформил свидетельство на собственность. Надо ли переписывать завещание?

-

Здравствуйте! Отец оформил на меня наследство на квартиру принадлежащую ему. Договор был составлен и заверен у нотариуса. Далее дом пошёл под снос и он получил новую квартиру по новому адресу. Надо ли заключать новый договор о наследстве или старый договор остаётся в силе?

-

Здравствуйте!

Квартира оформлена на 4-х собственников, у каждого по 1/4 доли. Собственники — я, мой официальный супруг, наша несовершеннолетняя дочь и моя совершеннолетняя дочь от первого брака. Мой муж хочет подарить свою долю нашей несовершеннолетней дочери. Должен ли он удостоверять Договор дарения у нотариуса, или достаточно простой письменной формы? Какие документы необходимы для представления в Росреестр или МФЦ для регистрации перехода права собственности по Договору дарения в 2018 году? Спасибо. -

Здравствуйте! Собираюсь покупать квартиру, но хозяйка квартиры говорит,что она не приватизирована. Эту квартиру они покупали в 2004 году. Свидетельство на право собственности у неё есть, там указанно, что она является собственником на основании договора купли продажи. Заказал я выписку из ЕГРН. Вот могу я купить эту квартиру или нет? Есть какие нибудь риски? Получается она была приватизирована старыми хозяевами. При покупке мне нужно будет её опять приватизировать?

-

Добрый день! Подскажите пожалуйста, в 2014 году я приобрел квартиру со статусом «жилое помещение». После оформления сделки юстиция мне выдала свидетельство на право собственности этих жилых помещений. Но, согласно жилищному законодательству, при приобретении «жилых помещений» мне обязаны были также выдать и свидетельство на долю земельного участка, на котором стоит многоквартирное строение, в котором находится мое жилое помещение. От застройщика в процессе переговоров трудно чего-либо добиться… Как быть мне в этой ситуации, подскажите пожалуйста?

-

Здравствуйте!подскажите. вступила в наследство на недвижимость на которое наложено судом ограничения (обременения), Запрет регистрации перехода права собственности (отчуждение) на имущество,чтобы снять обременение достаточно ли суду предоставить нотариально заверенное свидетельство о праве на наследство по закону и выписку из ЕГРН?

-

Добрый день!

Возник спорный вопрос, помогите, пожалуйста, разобраться.

Мною в августе 2014 года было приобретена недвижимость в доле 1/4. В Росреестре мне было выдано 3 свидетельства на собственность: в двух из них (на землю и строение литер А) был указан совладелец (3/4 доли). В третьем (строение литер Б) совладельцы указаны не были: в соответствующей графе стояла надпись: «Права не зарегистрированы». В 2015 г. совладелец умер, а в 2016 г. в наследство вступила его дочь. Теперь у нее в трех свидетельствах, полученных от Росреестра, стоит доля 3/4. Такое может быть, если в свидетельстве на собственность на строение литер Б ее отец не был указан совладельцем? Как она могла это наследовать?

Надеюсь на Вашу помощь. -

Добрый день! У нас есть свидетельство на землю, на дом. Прописаны в доме. Нужно ли и в течении какого срока оформлять тех. паспорт на дом?

-

Здравствуйте!В Крыму(г.Керчь) у мамы при постановке квартиры на кадастровый учёт забрали св-во о праве собственности,выданное Украиной.При получении документов его не вернули,сказали,что теперь не нужно оно,выдали только его ксерокопию.Но мать опасается,что им могут воспользоваться мошенники и хочет его вернуть.Есть ли основания для беспокойства? Мама старенькая,сил уже нет ходить по кабинетам.

-

Сдали в МФЦ документы для регистрации договора дарения и перехода правообладания недвижимости, через положенное время, при получении документов по описи-нам не вернули дарителю Свидетельства о праве собственности на подаренную недвижимость и Свидетельство о праве на наследство по завещанию,только экземляр договора дарения и акт приема передачи и все,. Специалист МФЦ, сказал-документы не получайте-отправим обратно в регистрационную палату- чтобы вам все вернули пакетом, ждем еще 2 недели-документов нет, регпалата не отвечает,МФЦ-разводят руками…Должны ли вернуть оригиналы Свидетельства о праве собственности и Свидетельства о праве наследства по завещанию, и как теперь получить документы и дарителю и одаряемому?, Договор был зарегистрирован — я договор видела, когда хотела получить документы-как одаряемый..видела-когда просматривала, но получить не пришлось- мы вернули обратно пакетом…

-

Добрый день!

Собственник земельного участка не дееспособна. Подписать доверенность не в состоянии(не говорит, никого не узнает, лежачая..). Есть наследник, который за ней ухаживает уже не один год и на которого написано завещание. В полученной выписки ЕГРН не отражен правообладатель, хотя имеется на руках свидетельство 1996 года. По закону надо подать заявление на внесение данных. Каким образом это можно сделать в данной ситуации.

Добрый день! Пришла в МФЦ, чтобы написать заявление об усилении безопасности сделок с моей недвижимостью (чтобы любая сделка проходила только с моим личным участием). У меня запросили свидетельство на право собственности. Я спросила: зачем, ведь их отменили, посмотрите в вашей базе — там всё есть, вот мой паспорт. В ответ: «Какие умные все стали! следующий подходите, принимаем только с документами на недвижимость» . Ушла не солоно хлебавши… Просто в этот раз не хотелось брать с собой документы, боюсь потерять, как однажды забыла пакет на лавочке в сквере во врем обеденного перерыва в МФЦ (хорошо. что вовремя вернулась). Ну, а если бы вдруг у меня их уже украли, как часто с пенсионерами поступают, что же в таком случае ВСЁ?, уже нельзя подать такое заявление в МФЦ? Это был первый вопрос.

Теперь вот думаю, а что же мой сын предоставит, если захочет такое заявление написать? Он недавно выплатил ипотеку, а на руках у него ничего не осталось, кроме договора купли-продажи? Ему не дали никаких документов ни в банке (кроме чека-квитанции о получении последнего большого платежа), никакого документа о регистрации прав на недвижимость, сказали, что его отменили. Ранее у сына было свидетельство на право собственности с обременением, но сын его не может найти. Но даже если найдет, то там напечатано «С ОБРЕМЕНЕНИЕМ»- зачем ему такое свидетельство.

КТО должен снять это обременение после погашения ипотеки? ЧТО должны выдать в банке после погашения ипотеки? Какая-то справка из банка должна же быть? 0н спросил в банке — ему ничего не дали…, просто они сами всё направили в госрегистрацию, и он ждал месяц. ЧТО-то должны были ему выдать после этого? — ведь нигде нет никакой печати о госрегистрации. Потом дали только выписку из реестра, и то после требования через неделю, но она действительна несколько дней (300 р взяли за неё) — там обременения не указано.

Подскажите пожалуйста, какие документы должны были дать сыну после погашения ипотеки за квартиру? И что сейчас является право устанавливающими документами В ЕГО СЛУЧАЕ, если вдруг компьютерная база рухнет (чтобы бомжом не остаться)….

Ответьте пожалуйста! Это наверняка интересует многих!

Обязательства по приобретению акций должны в ряде случаев исполняться с учетом установленных в законодательстве сроков (ст. ст. 309, 314 ГК). Также как и цена, срок оплаты акций при их первичном размещении обществом является существенным условием соответствующего договора.

В соответствии с требованиями ст. 34 Закона об акционерных обществах акции общества при его учреждении должны быть полностью оплачены в течение срока, определенного уставом общества, при этом не менее 50 процентов уставного капитала общества должно быть оплачено к моменту регистрации общества, а оставшаяся часть - в течение года с момента его регистрации, если иное не установлено федеральным законом о государственной регистрации юридических лиц.

Дополнительные акции общества должны быть оплачены в течение срока, определенного в соответствии с решением об их размещении, но не позднее одного года с момента их приобретения (размещения). Дополнительные акции, которые должны быть оплачены деньгами, оплачиваются при их приобретении в размере не менее 25 процентов от их номинальной стоимости.

Акции и иные ценные бумаги общества, которые должны быть оплачены неденежными средствами, оплачиваются при их приобретении в полном размере, если иное не установлено договором о создании общества при его учреждении или решением о размещении дополнительных акций. Если в договоре условия о сроке оплаты акций будут опреде- лены с нарушением указанных нормативных требований, то договор в этой части должен быть признан ничтожным (ст. 168 ГК).

Что же касается сделок по обращению уже размещенных акций, то к срокам их оплаты длительное время применилось правило п. 1.4. инструкции о правилах совершения и регистрации сделок с ценными бумагами, утвержденной письмом Минфина РФ от 6 июля 1992 г. № 53 - при заключении сделок купли-продажи период между датой заключения сделки и оплатой ценной бумаги, в том числе и акции, не мог превышать девяносто дней . Необходимость соблюдения предусмотренного не законом, а инструкцией девяностодневного срока вытекала из правила ст. ст. 309,486 ГК, в соответствии с которым условия исполнения обязательства, в том числе и срока, могут быть предусмотрены не только в законе, но и в иных правовых актах. Этот вывод не противоречил и сформулированному в ст. 421 ГК принципу свободы договора, поскольку “условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами”. В настоящее время, как уже отмечалось, эта норма инструкции утратила силу, и поэтому определение срока исполнения обязательства по оплате акции подчинено в указанных случаях общим правилам исполнения обязательства по сроку (ст. 314 ГК).

Необходимо также сказать, что предусмотренное в ст. 19 Закона об иностранных инвестициях в РСФСР положение о возможности ликвидации предприятия с иностранными инвестициями при отсутствии по истечении года после его регистрации документального подтверждения факта внесения каждым из участников не менее 50 процентов указанных в учредительных документах вкладов в уставной фонд, не является исключением из правил, установленных в Законе об акционерных обществах.

Закон об иностранных инвестициях, в отличие от Закона об акционерных обществах, устанавливает не условия обязательства по сроку, а последствие его неисполнения - возможность ликвидации акционерного общества.

В ст. ст. 487,488,489 ГК предусматривается возможность предварительной оплаты товара, в кредит, т.е. через определенное время после передачи товара его покупателю, в рассрочку (несколькими платежами). Эти нормы с учетом вышеуказанных особенностей в полной мере применимы и к отношениям из договоров купли-продажи (мены) акций .

1.2.5.1. Особенности правовых последствий неисполнения или ненадлежащего исполнения обязанности по оплате акций

Отдельно следует остановиться на вопросе о правовых последствиях, связанных с исполнением обязанности по оплате акции, в случае ее приобретения в результате первичного размещения.

Необходимо иметь в виду, что моменты размещения (приобретения) и полной оплаты акций могут между собой не совпадать. Действительно, ч. 2 п. 1 ст. 34 Закона об акционерных обществах установлен максимально возможный срок между полной оплатой акций и "моментом их приобретения (размещения)” - один год. Определение в законе минимальных сроков оплаты акций при их приобретении у общества, и, следовательно, допустимости их последующей оплаты в пределах, установленных решением о размещении сроков, также свидетельствует о возможности несовпадения указанных моментов. Наконец, как уже отмечалось, возникновение вещного права на акцию связывается с моментом внесения соответствующей записи в реестре акционеров. А является ли полная оплата акции необходимым условием для внесения записи? В ст. 45 Закона об акционерных обществах устанавливается, что внесение записи в реестр акционеров общества осуществляется на основании документов, предусмотренных правовыми актами Российской Федерации. Ни Закон о рынке ценных бумаг (ст. 8), ни нормы Временного положения о ведении реестра владельцев именных ценных бумаг, утвержденного постановлением ФКРЦБ от 12 июля 1995 года № 3 (с последующими изменениями), в перечне документов, необходимых для внесения записи в реестр, требования о предъявлении документов, подтверждающих полную оплату акций, не содержат.

Вместе с тем, Указом Президента РФ от 27 октября 1993 г. № 1769 “О мерах по обеспечению пра&.акционеров’’ такое требование устанавливается, но только для случаев выкупа акций, размещаемых при учреждении акционерного общества, в том числе в процессе приватизации (п. 4) . Что же касается размещения дополнительных акций или оборота акций на вторичном рынке, то, какдействующие, так и у^тившие силу нормативные акты обязанности по представлению документов, подтверждающих полную оплату, не содержат.

Вывод об отсутствии, по общему правилу, зависимости между моментами приобретения акции и ее полной оплаты тесно связан с другим, вытекающим из толкования Закона об акционерных обществах положением: приобретение владельцем акции удостоверяемых ею прав может происходить, по общему правилу, ранее полной оплаты акции. Это правило знает несколько исключений. Прежде всего, до момента полной оплаты, кроме акций, приобретаемых учредителями при создании общества, акция не предоставляет права голоса (п. 5 ст. 35 Закона об акционерных обществах) и, следовательно, ее владелец не может не только голосовать на общем собрании акционеров, но и пользоваться иными правами, удостоверяемыми голосующими акциями.

Во-вторых, поскольку в силу п. 3 ст. 102 ГК и ст. 43 Закона об акционерных обществах общество не вправе принимать решения о выплате (объявлении) дивидендов по акциям до полной оплаты всего уставного капитала, то можно заключить, что до полной оплаты хотя бы номинальной стоимости акций, из которых и состоит уставный капитал, акционер не вправе рассчитывать на получение дивиденда, не только в случае, если акции не оплачены им самим, но также и другими акционерами.

Таким образом, после уплаты лицом, приобретающим акцию, определенной доли ее стоимости (не во всех случаях полной) - ст. 34 Закона об акционерных обществах, ее владелец наделяется лишь только некоторыми правами акционера (право ознакомиться с уставом - п. 4 ст. 11 - и получить его копию - п. 2 ст. 91; право преимущественной покупки распределяемых (п. 1 ст. 40) и продаваемых другими акционерами акций (п. 3 ст. 7) и др. Однако приобретение всего объема прав наступает не ранее полной оплаты акции . Как справедливо отмечал О.Г. Тернер, неисполнение акционером своей обязанности по оплате акции может существенно повлиять на права других акционеров, которые ктому времени свои обязанности уже исполнили. Поэтому к нарушителю должны применяться соответствующие меры ответственности .

Действующее законодательство предусматривает различные санкции (неблагоприятные последствия), которые могут быть повлечены неисполнением или ненадлежащим исполнением акционером обязанности по оплате акции.

Во-первых, в случае неполной оплаты акции в сроки, установленные п.1 ст. 34 Закона об акционерных обществах, акция поступает в распоряжение общества и, следовательно, бывший владелец акции утрачивает с переходом акции к Обществу все права, которые она удостоверяла. При этом деньги и (или) иное имущество, внесенные в оплату акции по истечении указанного срока, акционеру не возвращаются. В данном случае можно говорить об “автоматическом” прекращении взаимных обязательств сторон в силу прямого указания закона (ст. 407 ГК, ч. 2 п. 4 ст. 34 Закона об акционерных обществах). Кроме того, при поступлении акции в распоряжение общества происходит совпадение должника и кредитора в одном лице,еще и поэтому все обязательства, обусловленные такой акцией и прекращаются (ст. 413 ГК). В силу ч. 3 п. 4 ст. 34 акции, поступившие в распоряжение общества, не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды.

Во-вторых, за неисполнение обязанности по оплате акции уставом общества может быть предусмотрено взыскание неустойки (штрафа, пени) - ч. 2 п. 4 ст. 34 Закона об акционерных обществах. В случае, если оплата должна быть произведена денежными средствами, то независимо от установления размера неустойки в уставе, акционер может быть обязан будет оплатить определенный процент, исчисляемый в соответствии с правилом ст. 395 ГК, если иное не предусмотрено договором купли-продажи акций (п. 1 ст. 395 ГК).

В-третьих, в соответствии с ч. 2 п. 1 ст. 96 ГК акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций. Аналогичная норма воспроизведена и в ч. 3 п. 1 ст. 2 Закона об акционерных обществах. ^"·

В-четвертых, на отношения из договоров купли-продажи акций должны распространяться правила п. 5 ст. 488 ГК: “если иное не предусмотрено договором купли-продажи, с момента передачи товара покупателю и до его полной оплаты товар, проданный в кредит, признается находящимся в залоге у продавца для обеспечения исполнения покупателем его обязанности по оплате товара". Поэтому следует заключить, что до полной оплаты акции, переданной приобретателю, она находится в залоге у продавца (акционерного общества). Однако возникает вопрос, как этот вывод сообразуется с правилом п. 4 ст. 338 ГК, в соответствии с которым “при залоге имущественного права, удостоверенного ценной бумагой, она передается залогодержателю либо в депозит нотариуса, если договором не предусмотрено иное”. Получается, с одной стороны, что до оплаты акции у ее приобретателя может возникнуть право собственности и, следовательно, сертификат акции должен быть ему передан, а с другой стороны, он ему передан быть не может, поскольку должен находиться до полной оплаты у залогодержателя. В литературе уже справедливо обращалось внимание на неудачность этой формулировки, противоречащей постулату о неразрывности права из бумаги и права на бумагу . Что подразумевается в п. 4 ст. 338 ГК: залог имущественного права, удостоверенного ценной бумагой, или самой бумаги? Если речь идет об имущественном праве, то можно ли обременить залогом лишь одно из имущественных прав, удостоверяемых акцией? Следует сказать, что Закон о залоге в ст. 4 рассматривает в качестве самостоятельного предмета залога как ценные бумаги, так и имущественные права, в том числе права требования (ст. 54) . Поэтому, вероятно, можно предположить, что указанное правило п. 4 ст. 338 ГК в том виде, в каком оно существует в настоящее время, к залогу собственно ценных бумаг применяться не должно. Разумеется, обозначенные выше, а также многие другие вопросы залога ценных бумаг, включая акции, требуют самого пристального и глубокого изучения.

1.2.5.2. Перевод долга по оплате акции

Если акция еще не оплачена, то у акционера, внесенного в реестр, в отношении общества сохраняется долг. В то же время законодательство прямо не ограничивает акционера в праве распоряжаться неоплаченной акцией, на которую у него возникло право собственности.

Как известно, в силу п. 1 ст. 389 ГК перевод должником (акционером, не оплатившим акцию) долга на другое лицо (приобретателя акции) допускается лишь с согласия кредитора (акционерного общества). Означает ли это правило, что в случаях, когда Закон допускает возникновение ее у акционера права собственности на акцию до ее полной оплаты, отчуждение до погашения акционером своего долга возможно только с согласия общества? Либо в данном случае долг сохраняется за продавцом акции, несмотря на то, что он может посредством ее отчуждения прекратить свое участие в обществе, либо же долг переводится на нового приобретателя в силу закона? Ответ на этот вопрос кроется в формулировке ст. 391 ГК. Как уже отмечалось, ст. 391 ГК говорит о том, что перевод долга допускается л и ш ь с согласия кредитора. Употребление в законодательстве таких слов, как “только", “исключительно", “лишь" и т.п. обычно означает невозможность установления другого правила. Поэтому и в данном случае, т.е. применительно к акционерным отношениям, в силу установленного в ст. 3 ГК его верховенства над другими актами гражданского законодательства, “иное”, т.е. отсутствие согласия, не может быть предусмотрено ни в Законе об акционерных обществах, ни в других нормативных актах. Следует также учитывать, что акция в соответствии с общим понятием ценной бумаги, определенным в ст. 142 ГК, удостоверяет права, а не обязанности акционера. В этой связи ее отчуждение само по себе перевода долга (обязанности) не влечет. В то же время, поскольку акция-является видом движимого имущества (п. 2 ст. 130 ГК), сделки с ней подчинены общим нормам, регламентирующим совершение сделок с движимым имуществом. Поэтому, если, например, собственник автомашины, не оплатив ее полностью, отчуждает

автомашину новому приобретателю, то у такого собственника, очевидно, сохраняется денежное обязательство в отношении первоначального собственника.

Сказанное свидетельствует о том, что в названной ситуации для перевода долга по оплате акции к ее приобретателю требуется согласие общества. При отсутствии такового соответствующая обязанность сохраняется за ее первоначальным владельцем.

Известно, что неоплата акции влечет для ее владельца определенное ограничение в правах, ею удостоверяемых, а также возможность наступления иных неблагоприятных последствий. Но означает ли это, что до полной оплаты акции ее первоначальным владельцем каждый последующий приобретатель лишен по ней права голоса, а также, что акция может быть изъята не только у первоначального, но и у ее последующего владельца? Думается, что на этот вопрос должен последовать утвердительный ответ. Очевидно и то, что при отчуждении неоплаченной акции ее владелец обязан предупредить об этом нового приобретателя (п. 2 ст. 385, ст. 460 ГК и др.). Несоблюдение этого требования предоставляет приобретателю право на компенсацию убытков и (или) право требовать применения к владельцу других гражданско-правовых способов воздействия и защиты, особенности которых зависят от вида сделки, положенной в основание перехода права собственности на акцию (уменьшение цены, возврат уплаченных средств и т.п.).

Не составляют исключения и, так называемые, "учредительские акции”, которые на основании п. 4 ст. 34 Закона об акционерных обществах предоставляют учредителю общества право голоса до их полной оплаты. Действительно, названная льгота предоставляется для акций, “приобретаемых учредителями при создании общества”, т.е. для акций, которые приобретены и, следовательно, принадлежат только учредителям, а не иным лицам.

В соответствии с п. 1 ст. 313 ГК исполнение обязательства может быть возложено должником (акционером) на третье лицо (приобретателя акции), если из закона иных правовых актов, условий обязательства или его существа не вытекает обязанность должника исполнить обязательство лично. В этом случае кредитор обязан принять исполнение, предложенное за должника третьим лицом. В этой связи при отчуждении акции стороны могут условиться об исполнении обязанности по ее оплате

приобретателем. Такую ситуацию следует отличать от перевода долга, поскольку при этом, в отличие от перевода долга, не происходит замены стороны в обязательстве.

Однако неудобства, связанные с распоряжением неоплаченной акцией, не ограничиваются лишь вышеперечисленными. Ведь в соответствии с ч. 2 п. 1 ст. 96 ГК и ч. 3 п. 1 ст. 2 ГК акционеры, не полностью оплатившие акции, несут солидарную ответственность по обязательствам общества в пределах неоплаченной части стоимости принадлежащих им акций. Эта норма применительно к рассматриваемому вопросу требует уточнения, по крайней мере, в отношении следующих трех положений.

Во-первых, о какой стоимости говорит закон - о номинальной или же о продажной (цене, по которой акция размещена акционеру)? Думается, что ответ на этот вопрос содержится в п. 1 ст. 99 ГК, в соответствии с которым уставный капитал “составляется из номинальной стоимости акций общества, приобретенных акционерами... определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов”. То есть интересы кредиторов по ГК увязываются с номинальной, а не иной стоимостью акций. В этой связи, думается, что если акционер уже передал обществу средства, превышающие величину номинальной стоимости акции, то акционер освобождается от солидарной ответственности перед кредиторами. Разумеется, при неоплате рыночной стоимости (цены продажи) акции, которая в большинстве случаев превышает номинальную, у акционера сохраняется соответствующая обязанность по отношению к обществу.

Во-вторых, установлена ли солидарная ответственность только для акционеров, включается ли в круг солидарных должников само общество или же акционеры несут в определенной пропорции солидарную субсидиарную ответственность по обязательствам общества также, как это установлено для участников общества с дополнительной ответственностью (ст. 95 ГК)?

В-третьих, требуется ли согласие всех кредиторов общества, а также других акционеров, не полностью оплативших свои акции, на отчуждение неоплаченной акции новому приобретателю? Если такое согласие не получено, то допустимей реализация неоплаченной акции? Если да, то кто будет солидарно обязанным - предыдущий акционер либо новый владелец акции?

В соответствии с π. 1 ст. 322 ГК солидарная обязанность (ответственность) возникает, если она, в частности, установлена законом. Таким образом понятие солидарной обязанности приравнено к солидарной ответственности, и, следовательно, для случа®8, когда законом установлена солидарная ответственность должников, к их отношениям применяются и соответствующие нормы об обязанностях. Действительно, под ответственностью, в частности, понимается обязанность возместить убытки (п. 1 ст. 393 ГК) и др. Из сказанного можно заключить, что для перевода долга по оплате акции обществу необходимо согласие всех кредиторов последнего, а также иных акционеров, не полностью оплативших свои акции. При отсутствии такого согласия продавец продолжает нести солидарную ответственность даже в случае, если он уступил все принадлежавшие ему акции и перестал быть акционером.

Очевидно, что все эти вопросы нуждаются в более обстоятельном изучении и нормативном регулировании.

Отмеченные выше правовые коллизии на практике могут затруднять оборот акций, снижать эффективность правовых гарантий, предоставленных кредиторам, ущемлять интересы не только самого общества, но и его акционеров. Поэтому предлагается нормативно установить для акционерных обществ правило, аналогичное норме, предусмотренной для обществ с ограниченной ответственностью - "доля участника общества с ограниченной ответственностью может быть отчуждена до полной ее оплаты лишь в той части, в которой она уже оплачена” (ст. 93(4) ГК). Соответственно и акционер должен получить право на отчуждение акции только после полной оплаты ее как номинальной, так и рыночной стоимости.

Кроме того, необходимо нормативно закрепить обязанность реестродержателя учитывать акцию, в отношении которой не представлены документы о ее полной оплате, в качестве обремененной залогом.