Для чего необходимо и что такое КПП? Что такое КПП в реквизитах? От чего зависит кпп.

Код причины постановки на учет (КПП) — это код, который дополняет ИНН и содержит информацию об основании постановки на учет в налоговом органе.

Как расшифровать КПП?

КПП представляет собой последовательность из 9 арабских цифр.

- Первые два знака соответствуют коду субъекта Российской Федерации. У межрегиональных инспекций по крупнейшим налогоплательщикам первые две цифры в КПП — 99.

- Третий и четвертый знаки показывают номер налоговой инспекции, которая поставила на учет организацию или обособленное подразделение по месту их регистрации, местонахождению недвижимости или транспорта или обработала другие сведения, связанные с постановкой на учет или снятием с учета.

- Два знака в пятой и шестой позиции КПП указывают причину постановки на учет. Это могут быть не только цифры, но и заглавные буквы латинского алфавита от A до Z.

Код с номером 001 означает, что российская организация встала на учет как налогоплательщик в налоговом органе по месту своего нахождения.

Коды 006 — 008 означают, что российская организация-налогоплательщик встала на учет по месту регистрации своего недвижимого имущества (в зависимости от вида имущества).

- Последние три знака — порядковый номер, который дается компании при постановке на учет в налоговом органе и по соответствующему основанию.

У многих компаний КПП совпадает. Это значит, что они зарегистрированы в одной налоговой инспекции по одинаковым основаниям.

КПП в паре с ИНН позволяет однозначно определить не только организацию, но и каждое ее обособленное подразделение.

Что нужно знать про КПП?

ИФНС и банки об этом знают и не требуют заполнять КПП, но между контрагентами иногда возникает непонимание. В этом случае нужно ссылаться на порядок регистрации индивидуальных предпринимателей и Налоговый кодекс.

- Крупнейшим налогоплательщикам присваивается дополнительный по месту постановки на учёт в качестве крупнейшего налогоплательщика.

Первые цифры этого КПП — 99, они показывают, что компания стоит на учете в межрегиональной инспекции по крупнейшим налогоплательщикам.

КПП крупнейшего налогоплательщика указывается в документах, связанных с расчетами по налогам федерального уровня.

НДС — федеральный налог, поэтому в счетах-фактурах указывается КПП крупнейшего налогоплательщика. Если в счете-фактуре указан КПП по месту нахождения организации, это не будет ошибкой и не препятствует получению вычета у контрагента.

КПП по месту нахождения организации указывается в документах, связанных с другими платежами в бюджет и прочими расчетами.

КПП – это код причины постановки на учёт. Он служит дополнением к ИНН при постановке налогоплательщика на учёт в одной из налоговых инспекций на территории РФ: по , их , или .

Что такое КПП

Этот цифровой код показывает, к какому налоговому органу принадлежит предприятие и по какой причине оно поставлено на налоговый учёт. У юридического лица бывает только один ИНН, который изменению не подлежит, но КПП может быть несколько, так как каждое обособленное структурное подразделение имеет свой КПП по месту расположения.

КПП может быть изменён при смене места расположения организации или , а также при изменении реквизитов налоговой инспекции.

Понятие и суть

КПП – это не уникальный код. Многие предприятия, зарегистрированные в одной и той же налоговой инспекции по одному и тому же основанию, . КПП состоит из 9 цифр.

Большинство КПП на территории РФ обычно имеют следующий вид: код отделения ФНС + 01001. Это значит, что предприятие не имеет структурных подразделений (большинство предприятий обычно не имеют обособленных подразделений).

Причины для постановки на учёт

- организации или её обособленного подразделения меняется и КПП, если новый адрес располагается в зоне, подведомственной другому отделению ФНС.

- Если адрес оказывается в той же зоне, что и ранее, то КПП организации не изменяется.

Указание КПП в декларации по ЕНВД при совмещении режимов в 1С:Бухгалтерия 8 показано в данном видеоролике:

Свидетельство КПП

Свидетельство о постановке на налоговый учёт выдаётся Министерством по налогам и сборам. Оно содержит в себе полученный при регистрации номер налогоплательщика, по которому производится уплата налогов.

Это документ о постановке на учёт в налоговом отделении по месту регистрации. Такое свидетельство выдаётся только головному предприятию. Подлинник этого документа должен храниться в головном офисе.

Филиалы и другие обособленные подразделения получают только уведомления из налоговой, к которой они приписаны. Во всех уведомлениях, относящихся подразделениям одной организации, указывается одинаковый ИНН, но разные КПП.

В свидетельстве указывается:

- ИНН организации,

- его КПП;

- дата постановки на учёт в налоговой по месту расположения предприятия.

Свидетельства о постановке на учёт в бумажной форме налоговая инспекция не выдаёт с января 2017 года. Свидетельство подлежит предъявлению во всех случаях, предусмотренных законами РФ. При изменении приведённых в нем сведений свидетельство подлежит замене. Это же требуется в случае его утраты или порчи.

Образец свидетельства

Сегодня у многих людей возникает необходимость оформления определенных финансовых документов, а также договорных обязательств с компаниями и частными лицами. Чтобы изучить специфику финансовых и экономических вопросов, стоит ознакомиться с ключевыми банковскими терминами и правилами. Даже банальное заполнение квитанций подразумевает указание реквизитов перечислений по типу ИНН, КПП, БИК и так далее. Только в таком случае платеж будет успешно проведен. Понимая, что представляет собой КПП банка и как его узнать, можно будет быстро и грамотно переводить средства, оплачивать услуги и не бояться того, что платеж случайно отправится на счет чужой компании.

Что представляет собой КПП банка?

Для прояснения ситуации с КПП банка достаточно расшифровать аббревиатуру и станет понятно, что речь идет о Коде Причины Постановки. Такой код является специфическим сочетанием девяти цифр, которыми управление ФНС обозначает конкретную фирму. В большинстве случаев цифровую комбинацию присваивают плательщику налогов вместе с ИНН. Вышеописанный код подтверждает тот факт, что юридическое лицо действительно стоит на налоговом учете.

Поскольку любой банк считается таким же юридическим лицом, как и другие частные компании, наличие кода нужно обязательно указать в реквизитах. По нему получится выявить адрес отделения и другие сведения.

Кстати, КПП является таким реквизитом банка, который часто нужен во время заполнения квитанций по оплате штрафов за нарушения правил дорожного движения, государственных пошлин, в случае оплаты кредиткой продукции или услуг в пользу определенной компании.

Как расшифровываются значения цифр банковского КПП?

Цифровые значения банковского КПП расшифровываются следующим образом:

- Первые 2 цифры - регион регистрации на учет фирмы в качестве плательщика налогов.

- 3 и 4 цифры - номер налоговой, которая поставила на учет. В большинстве случаев первые 4 цифры идентичны начальным номерам ИНН организации.

- 5 и 6 цифры - указание причины регистрации юридического лица.

- 7, 8, 9 цифры требуются для того, чтобы продемонстрировать, сколько раз компанию ставили на учет. Если клиент видит «003», это значит, что юрлицо уже не раз становилось на учет.

Как узнать КПП?

Существует несколько основных способов, позволяющих определить банковский КПП. У многих есть договор с банковской организацией (это может быть кредитный или депозитный документ). Обычно реквизиты указываются там же.

Достаточно часто люди обращаются в ближайшее к ним отделение банка, сотрудники которого быстро предоставляют необходимые реквизиты. Если отсутствует возможность посетить офис, стоит позвонить на горячую линию. Обычно call-центр работает круглосуточно и готов ответить на любой клиентский вопрос.

Также реквизиты юридического лица можно узнать на официальном ресурсе налоговой инспекции. Потребуется зайти на сайт https://egrul.nalog.ru/ и ввести ИНН либо ОГРН. Помимо всего прочего, все реквизиты, в том числе КПП банка, опубликованы на его официальном сайте.

Что еще нужно знать?

Для проведения платежных операций желательно знать некоторые сведения:

- Кредитные учреждения в большинстве случаев предпочитают не прописывать КПП в документах. Этого реквизита также нет у ИП.

- Налогоплательщикам, у которых налоговые отчисления являются регионально значимыми, назначается специальный КПП по месту учета компании.

- Начальные цифры КПП «99» свидетельствуют о том, что юридическое лицо - достаточно крупный плательщик налогов, который стоит на учете в налоговой межрегионального типа.

Благодаря пониманию того, что представляет собой КПП в любом банке, получится грамотно подготавливать платежные бумаги и выявлять определенные нюансы юридического лица. Речь идет об адресе, налоговых отчислениях, количестве филиалов и так далее.

Банка или организации? Часто люди спрашивают об этом. Давайте же постараемся дать вразумительный ответ на этот вопрос.

Согласно определению, КПП банка или организации является на учет. Применяется он с целью налогообложения. Присваивается этот код организации, как дополнение к идентификационному коду плательщика налогов, в связи с тем, что он поставлен на учет в налоговых органах, например, по месту регистрации юридического лица, всех его подразделений, и, конечно же, там, где есть недвижимость и транспортные средства, являющиеся его собственностью. КПП организации или банка - это определение принадлежности его к налоговому органу, причины постановки на учет. Так что, одна организация может иметь несколько КПП.

Таинственные девять цифр

Приказ МНС России, который действует от 3 марта 2004 года, определяет структуру кода по причине постановки на учет. Согласно ему, код КПП банка или другой организации является девятизначным номером, где третья и четвертая цифры - это код налоговой инспекции, которая поставила на учет. Далее следуют пятый и шестой знаки и обозначают причину постановки на учет (символы эти для российских организаций могут иметь значения от 1 до 50, иностранным же присваиваются от 51 до 99).

Три последние цифры - номер постановки на учет в территориальных налоговых органах (эти цифры указывают число раз, когда организация ставилась на учет по данной причине). В документах код КПП банк не указывает, но если такая информация вам нужна, можете обратиться в индивидуальном порядке в отделение банка или же позвонить в справочную службу.

Код КПП указывают и выдают налоговые органы, и он указывается в свидетельстве о постановке на учет. Также он находится в уведомлениях о постановке на учет недвижимого имущества, обособленных подразделений, транспортных средств. Согласно НК РФ, организации для проведения контроля должны быть поставлены на учет в налоговых органах по месту расположения, а также их обособленные подразделения, имущество, принадлежащее им. Минфин России при этом имеет право определять все особенности учета крупных налогоплательщиков в органах налогообложения.

Где нужен КПП

Код КПП банка или организации понадобится для заполнения платежных поручений, здесь - это обязательный атрибут. Также он указывается при заполнении налоговых и бухгалтерских документов. Однако имеет отношение только к юридическим лицам. Код не присваивается и они в поле, где должен быть указан указывают цифру «0».

У крупного налогоплательщика есть два КПП, которые присваиваются на разных основаниях. Первый налогоплательщик получает при постановке на учет в органах налогообложения по месту нахождения. Второй же выдается, когда он становится на учет в той же МИФНС как крупнейший налогоплательщик. При заполнении налоговой декларации, счетов-фактур и др. должна указывать тот КПП, который был присвоен, когда производилась постановка на учет как крупнейшего плательщика налогов.

Любая организация вне зависимости от характера своей деятельности может создавать обособленные подразделения. Их может сколько угодно. Чаще всего встречаются представительства и филиалы. Но есть и другие структуры. Например, стационарные рабочие позиции тоже могут иметь статус «обособок». После получения уведомления об открытии налоговая инспекция присваивает КПП. Рассмотрим, как получить и вообще узнать .

Особенности

Компании в соответствии с ГК РФ могут быть созданы для ведения предпринимательской деятельности в целом или выполнения определенных задач. В этом они ничем не отличаются от иных субъектов, занимающихся хозяйственной деятельностью.

Юрлицо имеет возможность открывать свои обособленные подразделения (далее также – ОП). Это право закреплено в ст. 55 Гражданского кодекса. Уточним, что коммерсанты такой возможности формально лишены.

Открытие ОП не влечет за собой создание отдельного юрлица. Оно входит в состав уже зарегистрированной организации, а значит, не имеет того же объема юридических прав и обязанностей.

Налоговый кодекс содержит четкие признаки, которые обязательно должны быть присущи «обособке»:

- наличие стационарных рабочих мест;

- разные адреса у головного офиса и ОП.

Отсутствие хотя бы одного из этих признаков означает, что для открытия новой структуры именно в статусе ОП недостаточно оснований. Создание «обособки» будет в этом случае противоречить статье 11 Налогового кодекса. Значит, и отдельного КПП обособленного подразделения не будет.

Гражданский кодекс упоминает только две формы ОП:

- филиал;

- представительство.

Вместе с тем, ст. 55 НК РФ приводит еще одну разновидность обособленного подразделения – оборудованные рабочие позиции.

Открытие филиалов и представительств подразумевает появление данных о них в ЕГРЮЛ (в случае с оборудованными рабочими местами со статусом ОП этого не происходит). Для этого необходимо предварительно заполнить заявление (есть утвержденные формы) и отправить его налоговикам.

Основные коды

Когда регистрация ОП произошла ему могут быть присвоены особые коды. Но ИНН у головной организации и всех ее подразделений будет все равно один. Связано это с тем, что ОП юридическим лицом не является.

Таким образом, узнать КПП обособленного подразделения по ИНН основного предприятия можно путем обращения за выпиской из ЕГРЮЛ.

Суждение об отсутствии необходимости получать отдельный ИНН основано на анализе нормативного документа, регулирующего порядок получения, использования и изменения ИНН (утв. приказом МНС России от 03.03.2004 № БГ-3-09/178). А он действует только при постановке или снятии с учета юридических и физических лиц.

ИНН может быть присвоен только самой организации. Никакие ее подразделения, в том числе обособленные, права на получение собственного ИНН не имеют. Только при изначальной регистрации в ФНС организация получает свой ИНН по месту постановки на учет.

Право на код причины постановки

Абсолютно любой субъект хозяйственной деятельности получает определенные коды, о чем сказано в законе. Они необходимы для следующих целей:

- идентификации в системах классификации по различным критериям (территория, отрасль и др.);

- ведения учета субъектов (в целях налогов и страховых взносов, статистики и др.).

И если для главной организации коды – неотъемлемый атрибут, то у обособленных подразделений они могут быть свои или же совпадать с кодами основной организации.

Любая организация должна в обязательном порядке перед началом ведения деятельности встать на учет в налоговой службе. Это закреплено в пункте 1 статьи 83 НК РФ. Но не все понимают, в какую именно инспекцию нужно обратиться, чтобы встать на учет. Принадлежность к ИФНС может быть определена:

- адресом самой организации (для ИП – адрес его постоянной прописки);

- местом нахождения ее недвижимости;

- адресом ОП.

Организация обязана встать на учет в налоговой инспекции по адресу не только головного офиса, но и всех обособленных подразделений.

Компания должна сообщить налоговикам сведения об открытии обособленного подразделения. После этого происходит его постановка на учет.

Несмотря на то, что ИНН у головной организации и всех ее обособленных подразделений один, КПП присваивают каждому из них. Произойдет это, даже если организация не подаст заявление на КПП обособленного подразделения .

Затем информацию о КПП обособленного подразделения из местной налоговой инспекции отправляют в ту, где стоит на учете головная компания.

Согласно правилам об ИНН (утв. приказом ФНС от 29.06.2012 № ММВ-7-6/435) при создании любой формы обособленного подразделения ему должен быть присвоен КПП.

Зачем нужен

Что касается КПП обособленного подразделения , то он всегда отличен от КПП головного предприятия. Суть в том, что причины постановки на налоговый учет изначально разные.

Так зачем каждому подразделению нужен КПП? Так вот: если расшифровать присвоенный обособленной структуре набор цифр – КПП, то можно сразу определить:

- в каком субъекте РФ ОП поставлено на учет;

- по какой причине она создана.

Как узнать

Прежде чем разбираться с расшифровкой присвоенных КПП с целью получения сведений об ОП, необходимо понять, каким образом можно узнать КПП обособленного подразделения (по ИНН в том числе).

Информация о таких структурных подразделениях как филиалы и представительства отображена в ЕГРЮЛ (другие типы ОП в нем не фигурируют). Все номера КПП существующих обособленных подразделений налоговики передают в инспекцию по адресу головного офиса.

Многие полагают, что для получения сведений о КПП обособленного подразделения достаточно зайти на официальный сайт ФНС России и запросить выписку из ЕГРЮЛ. Точная ссылка – www.egrul.nalog.ru.

Однако это не поможет. Дело в том, что приказом Минфина от 05.12.2013 № 115н утвержден точный состав информации выписки из ЕГРЮЛ. И КПП обособленного подразделения в нем не упомянут. Поэтому такая выписка не поможет узнать КПП обособленного подразделения по ИНН .

Поэтому остается два пути:

- отправить запрос в налоговую (либо интересующему вас контрагенту);

- использовать различные базы данных (но за их достоверность никто не отвечает).

Как расшифровать

Чтобы расшифровать КПП, необходимо знать, что каждая цифра означает (см. таблицу).

Где фигурирует

КПП необходимо указывать в составе реквизитов юрлица во всех официальных бумагах, бланках организации. Он должен быть отображен в текстах договоров, различных писем и доверенностей.

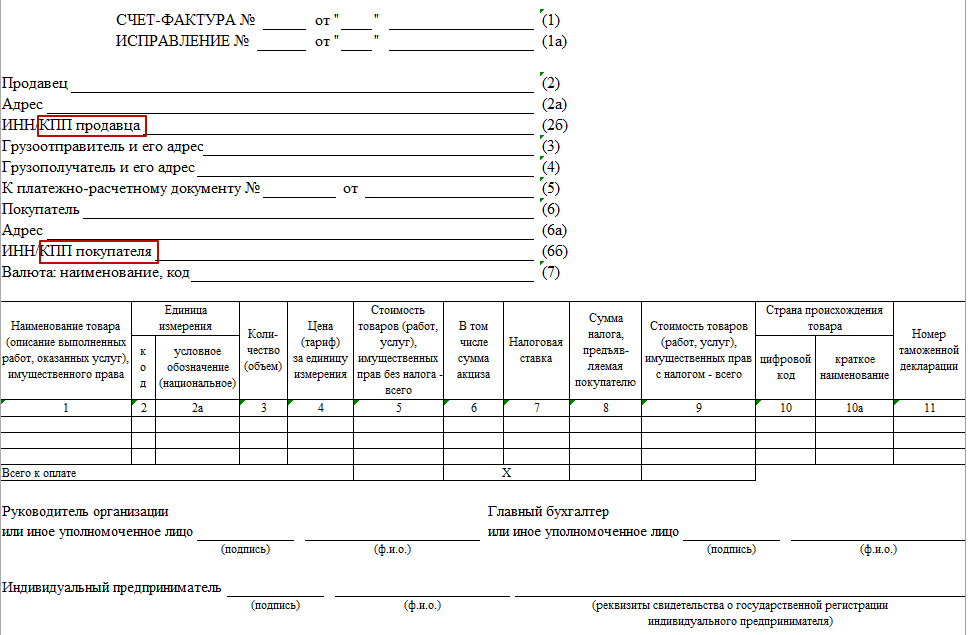

Есть ряд форм, в которых КПП – обязательный элемент. Например, КПП в счет- фактуре обособленного подразделения . Его указывают, когда ОП что-то продает через себя.

ПРИМЕР

Продажей товара, который производит головная организация, занимается ее обособленное подразделение. Тогда в счете-фактуре прописывают КПП не главного офиса, а того ОП, которое совершает сделку. Это же правило действует в случае покупки товаров обособленным подразделением.

А вот ИНН указывают головной организации, так как ОП своего не имеет.