СЗВ-М: Сведения о застрахованных лицах. Новая ежемесячная отчетность в Пенсионный фонд РФ (форма СЗВ-М) Как заполнить сзв м за май

С прошлого года юридические лица и индивидуальные предприниматели ежемесячно передают в Пенсионный фонд сведения о застрахованных сотрудниках. В материале сайт представлена детальная инструкция по заполнению СЗВ-М и некоторые особенности предоставления этого документа.

Форма, сроки и порядок предоставления отчета СЗВ-М были утверждены Постановлением Правления Пенсионного фонда РФ № 83п от 01.02.2016.

Отчет СЗВ-М: кто сдает и когда

Отчетность СЗВ-М нужно предоставлять ежемесячно не позднее 15 числа, следующего за отчетным месяцем. Если крайний срок сдачи формы выпадает на праздничный или выходной, сдавать ее надо в ближайший рабочий день. Действующими нормами не запрещено сдавать ее и ранее, в текущем месяце. Однако работодатель должен быть уверен, что до конца месяца не примет на работу нового сотрудника. Иначе — штраф за предоставление неполных сведений. Сроки сдачи СЗВ-М в 2019 году для ИП с работниками не отличаются от общеутвержденных.

Предоставим сроки сдачи СЗВ-М в 2019 году в виде таблицы:

|

Отчетный период (2019 год) |

Срок сдачи |

|

(дата перенесена с выходного дня) |

|

|

Сентябрь |

|

|

(дата перенесена с выходного дня) |

|

Ежемесячную отчетность СЗВ-М в 2019 году должны предоставлять все страхователи (организации и индивидуальные предприниматели) в отношении застрахованных лиц, которые работают по трудовым договорам и с которыми заключены гражданско-правовые договоры, если с вознаграждений по ним уплачиваются страховые взносы. Бланк сдается в территориальный орган ПФР, в котором зарегистрирована отчитывающаяся организация.

Надо ли отчитываться, если нет наемных работников и лиц, работающих по договорам ГПХ

Форму СЗВ-М обязаны предоставлять и те компании, у которых не оформлено ни одного сотрудника. Согласно действующему законодательству, генеральный директор также является наемным работником.

В соответствии с новыми требованиями ПФР, даже если руководитель является единственным учредителем юрлица, даже если он является единственным работником, отчетность на него нужно подавать. Такие разъяснения содержатся в сообщении Пенсионного фонда РФ .

Кто освобожден от сдачи отчетности

- крестьянские фермерские хозяйства, где нет наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Куда и в какой форме сдавать СЗВ-М в 2019

Форма СЗВ-М сдается в территориальный орган ПФР, в котором зарегистрирован страхователь (п. 1 ст. 11 закона № 27-ФЗ). При этом каждый филиал отдельно подает сведения о работниках и лицах, которые выполняют работы (оказывают услуги) по договорам гражданско-правового характера. Обращаем ваше внимание, что во время заполнения документа указывается ИНН основной фирмы, а КПП обособленного подразделения.

Согласно п. 2 ст. 8 № 27-ФЗ, компания, где менее 25 застрахованных лиц, может предоставлять отчетность в виде документов в письменной форме (на бумаге). Остальные обязаны сдавать отчеты в электронном варианте. В 2019 году Пенсионный фонд штрафует те организации, которые не соблюдают предусмотренный законом формат сдачи отчетов, на 1000 рублей. Ниже приведена инструкция по заполнению бланка.

Быстро и бесплатно заполнить ежемесячный отчет можно в специальной программе «Документы ПУ 6». Она доступна для скачивания на официальном сайте Пенсионного фонда в разделе «Бесплатные программы для работодателей» .

Заполнить отчет в онлайн-сервисах можно и на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют платы (до 1000 рублей).

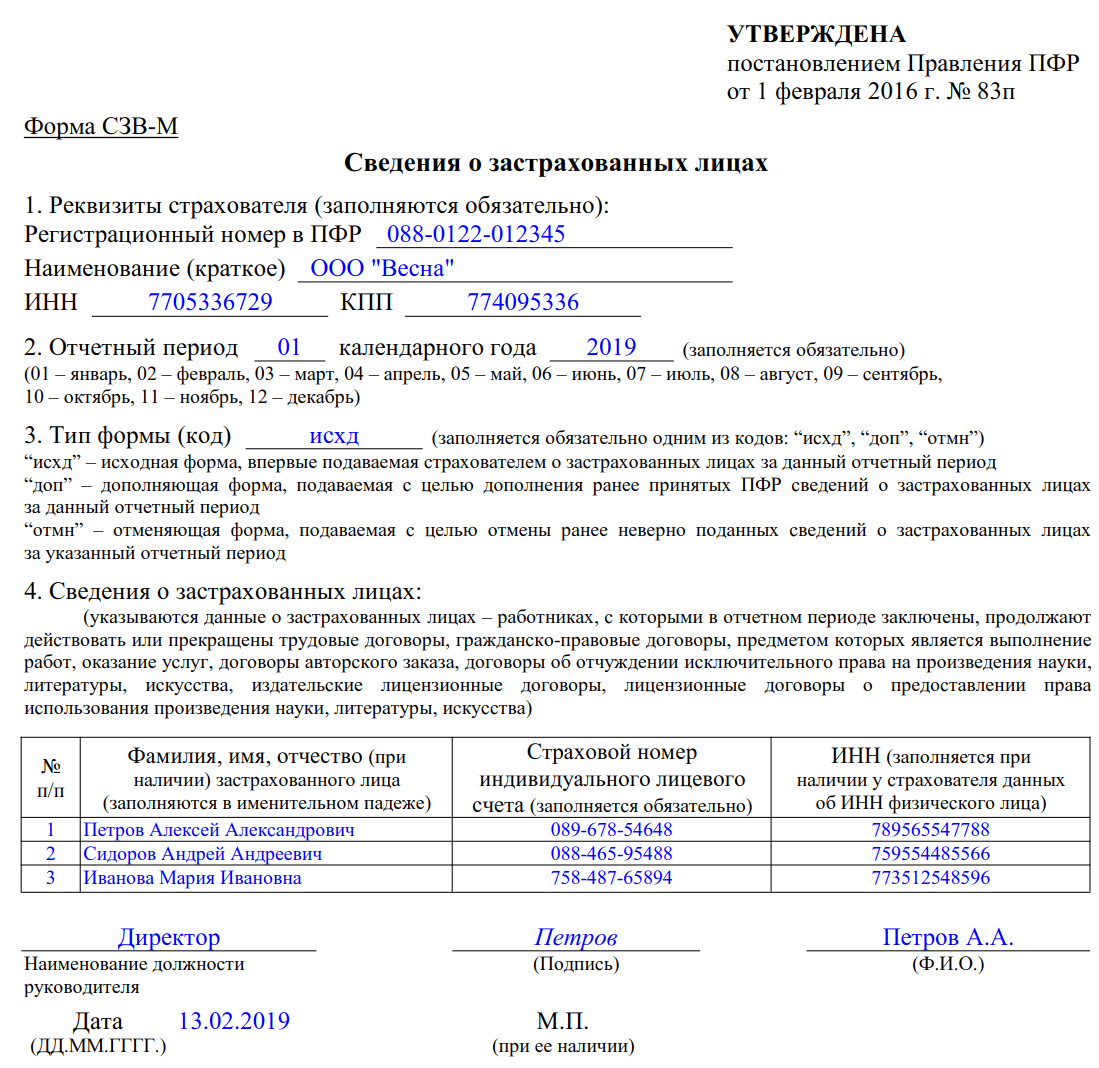

Инструкция по заполнению раздела I отчета СЗВ-М

Форма состоит из 4 разделов, каждый из которых обязателен для заполнения. Инструкция по заполнению поможет разобраться. В разделе 1 следует указать следующие реквизиты страхователя:

- регистрационный номер в ПФР. Он указан в уведомлении из Пенсионного фонда, полученном при регистрации. Также его можно узнать в местном отделении ПФР, налоговой инспекции либо на сайте nalog.ru ;

- наименование (краткое);

- в поле «ИНН» следует указать код в соответствии с полученным свидетельством о постановке на учет в налоговом органе;

- поле «КПП» индивидуальные предприниматели не заполняют. Организации при заполнении бланка указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Образец заполнения раздела I

Инструкция по заполнению раздела II отчета СЗВ-М

В разделе 2 нужно указать период, за который подается форма. Код отчетного периода — это двузначный порядковый номер месяца, год состоит из четырех цифр. Если возникнут трудности, то в форме предусмотрены пояснительные данные с этой информацией.

Образец заполнения раздела II

Инструкция по заполнению раздела III отчета СЗВ-М

В разделе 3 необходимо указать шифр типа передаваемого отчета. Он может принимать 3 значения:

- «исхд» — исходная форма, которую предприятие сдает за указанный отчетный период впервые;

- «доп» — дополняющая форма. Этот код нужно указать в случае, если исходный отчет уже сдан, но его нужно откорректировать. К примеру, появился новый сотрудник либо по нему были поданы неверные данные;

- «отмн» — отменяющая форма. Этот код нужно использовать, если необходимо полностью исключить из поданного исходного отчета каких-либо сотрудников. Например, в отчете содержатся данные на работника, который уволился и в текущем периоде уже не работал.

Образец заполнения раздела III

Инструкция по заполнению раздела IV отчета СЗВ-М

Последний раздел представлен в виде таблицы, в которую заносится список работников, имеющих заключенные трудовые контракты на предприятии в текущем периоде, в том числе и договоры ГПХ. Таблица состоит из четырех столбцов:

- в первый записывается порядковый номер строки;

- во второй — полные Ф.И.О. сотрудника в именительном падеже. Если отчество отсутствует, его не указывают;

- в третьем — СНИЛС (регистрационный номер работника в ПФР). Это обязательная информация;

- в четвертом — ИНН (регистрационный номер работника в ИФНС). Как сказано в Постановлении Правления ПФ РФ № 83п, этот столбец заполняется при наличии у страхователя необходимых сведений.

Вносить данные в таблицу разрешается либо в алфавитном порядке, либо случайным образом.

В конце отчет должен быть подписан генеральным директором или предпринимателем с указанием должности и Ф.И.О. Здесь же указывается дата составления формы и проставляется печать, если она используется в компании. Поскольку в форме СЗВ-М не предусмотрена возможность подписания отчета представителем страхователя, она должна подаваться лично либо директором организации, либо предпринимателем.

Образец заполнения раздела IV

Полностью заполненный согласно инструкции образец документа выглядит следующим образом:

Распространенные ошибки при заполнении СЗВ-М

|

Как должно быть |

Как исправить |

|

|

Отсутствуют сведения о застрахованном лице |

При заполнении формы нужно указывать всех сотрудников, с которыми заключен трудовой договор или договор ГПХ (даже если человек проработал всего один день). Сведения нужно подавать и в том случае, если не было никаких начислений и выплат на сотрудника в ПФР, но он не уволен. |

Сдается дополняющая отчетность, в которой указываются те сотрудники, которые не были отражены в исходной форме. |

|

Присутствует лишний сотрудник |

Наличие записей о лишних сотрудниках (например, уволенных) приравнивается к недостоверным сведениям. |

Нужно предоставить отменяющую форму с указанием в ней только лишних сотрудников. |

|

Неправильный ИНН сотрудника |

Хотя отсутствие самого ИНН при заполнении бланка не будет являться ошибкой, тем не менее, если он указывается, вводите его корректно. |

Одновременно предоставляются два бланка: отменяющий — по сотруднику с неверным ИНН и вместе с ним дополняющий, в котором указываются верные сведения. |

|

Неправильный СНИЛС сотрудника |

Как и в случае с ИНН, отсутствие кода не является ошибкой, но за неверные сведения можно получить штраф. |

Если отчет не будет принят, то его необходимо исправить и предоставить заново как исходящий. Если будут приняты лишь правильные сведения, то исправления предоставляются на сотрудников с ошибками в дополняющей форме. |

|

Неправильный отчетный период |

Нужно правильно указать код месяца и год. |

Необходимо повторно предоставить форму со статусом «исходящая», корректно указав отчетный период. |

Санкции и штрафы

За непредоставление формы СЗВ-М в установленный срок предусмотрен штраф в размере 500 рублей. Эту сумму придется заплатить за каждого работника, на которого не предоставлены сведения (ч. 4 ст. 17 закона № 27-ФЗ). Таким же штрафом будет наказываться подача неполных и(или) недостоверных сведений в отношении каждого работника (ч. 4 ст. 17 закона № 27-ФЗ). Кроме того, за подачу отчетности не в той форме ПФР оштрафует работодателя на 1000 рублей. В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Оформление данного отчета не занимает большого количества времени и СЗВ-М инструкция по заполнению в этом поможет.

Компании ежемесячно должны представлять сведения о работниках в Пенсионный фонд РФ по форме СЗВ-М. Срок сдачи - 15-е число следующего месяца. Поэтому отчитаться за май нужно не позднее 15 июня 2018 года. Форма несложна в заполнении. Однако штраф за ошибки в ней и за нарушение срока ее сдачи высок.

Кто должен представить форму СЗВ-М

Организации ежемесячно представляют в Пенсионный фонд РФ сведения о застрахованных лицах (форма СЗВ-М).Работодатель-страхователь обязан представлять отчетность по форме СЗВ-М в отношении застрахованных лиц, работающих по трудовому или гражданско-правовому договору, на вознаграждения по которому начисляются взносы. Причем если сотрудники числятся в штате компании, то СЗВ-М нужно сдавать вне зависимости от того, платил им деньги работодатель или нет, а также независимо от уплаты страховых взносов.

А вот в отношении работников, которые трудятся по гражданско-правовому договору, ситуация иная. Работодатель должен представить отчетность только при условии начисления страховых взносов на вознаграждения, выплачиваемые по таким договорам (письмо ПФ РФ ).

Кроме того, ведомство отметило, что если в компании нет физлиц, с которыми заключены трудовые или гражданско-правовые договоры, на вознаграждения по которым начислялись взносы, то обязанности по представлению СЗВ-М у нее нет.

Минтруд недавно разъяснил, что на руководителя организации — ее единственного учредителя необходимо подавать сведения по формам СЗВ-М (письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846). Учтите данное письмо при составлении персотчетности. Дело в том, что если вы будете подавать впоследствии дополняющую форму СЗВ-М, то возможны претензии . Правда, судьи в данном случае на стороне страхователей.

Сроки сдачи СЗВ-М в 2018 году

Форму СЗВ-М необходимо сдавать в ПФР ежемесячно, не позднее 15-го числа месяца, следующего за отчетным периодом (месяцем). Если дата сдачи отчета выпадает на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.Таким образом, последними датами сдачи отчетности по форме СЗВ-М в 2018 году являются 15 февраля, 15 марта, 16 апреля, 15 мая, 15 июня, 16 июля, 15 августа, 17 сентября, 15 октября, 15 ноября, 17 декабря, 15 января 2019 года.

Обратите внимание: если численность сотрудников превышает 25 человек, отчетность необходимо представлять в электронном виде с усиленной квалифицированной электронной подписью.

На сайте фонда в свободном доступе размещены программы для подготовки и проверки отчетности, которые в значительной степени облегчают процесс подготовки и сдачи отчетности для плательщиков страховых взносов.

СЗВ-М образец заполнения

Постановлением Правления ПФ РФ от 01.02.2016 № 83п утверждена форма указанной отчетности . СЗВ-М — это сведения обо всех застрахованных лицах, числящихся в организации, в том числе работающих по ГПД.Электронный формат СЗВ-М утвержден Постановлением Правления ПФ РФ от 07.12.2016 № 1077п.

Работодатели представляют следующие сведения о работниках:

- страховой номер индивидуального лицевого счета (СНИЛС);

- фамилию, имя и отчество;

Штраф за СЗВ-М

За нарушение сроков сдачи персформы в свое отделение фонда, а также представление ее с ошибками грозит штраф 500 рублей за каждое застрахованное лицо.В каких случаях можно избежать санкции или хотя бы ощутимо их снизить? В последнее время было вынесено несколько вердиктов, являющихся хорошим подспорьем для избежания либо снижения штрафов, связанных с ежемесячной отчетной формой СЗВ-М.

Например, из Постановления АС Дальневосточного округа от 10.04.2017 № Ф03-924/2017 можно понять, какие ошибки в СЗВ-М, по мнению судей, не приводят к штрафу. Из материалов дела следует, что компания в установленный срок представила в Пенсионный фонд форму СЗВ-М. Однако позже фирма выявила ошибки в представленной отчетности и уже за пределами срока сдачи формы представила дополняющий бланк.

ПФР, проверяя правильность заполнения, полноту и своевременность представления исходной и дополняющей формы СЗВ-М, привлек компанию к ответственности за нарушения сроков сдачи СЗВ-М за рассматриваемый период.

Не согласившись с решением фонда, компания обратилось с заявлением в арбитражный суд. Суд установил, что страхователь самостоятельно выявил ошибку в представленных сведениях и исправил ее до момента обнаружения огреха пенсионным фондом. Данное обстоятельство судом первой инстанции расценено как подтверждение отсутствия вины компании во вмененном нарушении, в связи с чем оспариваемое решение управления признано недействительным.

Выводы суда первой инстанции поддержаны апелляционным судом, с чем согласился окружной суд.

Исходная СЗВ-М направлена страхователем с соблюдением срока, а дополняющая форма представлена в фонд по инициативе компании в связи с самостоятельным выявлением ею ошибок в ранее представленных сведениях.

Кроме того, окружной суд привел письмо ПФР от 14.12.2004 № КА-09-25/13379, в котором указано о возможности неприменения финансовых санкций, предусмотренных ч. 3 ст. 17 Закона № 27-ФЗ, если страхователь самостоятельно выявил ошибку и представил достоверные сведения по персонифицированному учету. Аналогичное указание о возможности неприменения финансовых санкций в случае исправления ошибки страхователем до момента ее обнаружения фондом установлено п. 39 ныне действующей Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной Приказом Минтруда РФ от 21.12.2016 № 766н.

Есть немало примеров судебных решений, где размер санкций удавалось скостить. В одном деле штраф за опоздание со сдачей СЗВ-М был снижен в 100 раз (Решение АС Свердловской области от 12.09.2016 № А60-33366/2016). Арбитражный суд Нижегородской области снизил штраф с 44 000 до 4 400 рублей (Решение от 12.01.2017 № А43-31049/2016).

Суд может уменьшить штраф при наличии смягчающих обстоятельств, таких как:

- правонарушение совершено впервые;

- нарушение срока представления отчета было незначительным;

- не было негативных последствий для бюджета;

- ошибки исправлены самостоятельно;

- личные обстоятельства у бухгалтера, которые послужили причиной опоздания со сдачей формы;

- отсутствие электроэнергии в компании и т.д.

Свежая судебная практика по снижению штрафов по СЗВ-М .

Если ошибка в СЗВ-М носила технический характер, например, в форме указан неверный отчетный период, то штрафа можно вовсе избежать. Свежее судебное решение по данному вопросу .

Сведения о застрахованных лицах сдают в ПФР каждый месяц по форме СЗВ-М. Форма уже почти не вызывает сложностей у страхователей, однако есть нюансы заполнения и сдачи, на которые стоит обратить внимание.

Нюансы сдачи СЗВ-М за май 2018 года

Отчет фонд принимает как на бумажных носителях, так и в форме электронного документа. В бумажном формате можно сдать СЗВ-М только при определенной численности застрахованных работников: если число сотрудников 24 человека и меньше. Сведения за 25 и больше «физиков» сдают только через интернет.

Бланк СЗВ-М

В целях расчета численности работников форма их привлечения к работе значения не имеет. То есть неважно, как устроено застрахованное лицо, — по договору подряда или выполнения услуг.

В форме учитывают всех сотрудников, с которыми в течение отчетного месяца — мая 2018 года — хотя бы один день действовали трудовые и гражданско-правовые договоры. С работниками даже в отпуске за свой счет продолжаются трудовые отношения, поэтому запишите их в бланке.

Напомним, с 1 апреля 2018 года ПФР больше не принимает СЗВ-М по старой форме. Только новый формат — его можно найти в приложении к постановлению Правления ПФР от 07.12.2016 № 1077п. Или обновите свою программу сдачи отчетности.

Если сдать отчет по старому формату (утв. Распоряжением Правления ПФР от 25.02.2016 № 70р), ПФР не примет сведения и вам грозит штраф за просрочку, если вы вовремя не пересдадите форму.

Срок сдачи бумажного и электронного отчета единый: отчитываться в ПФР можно сразу после окончания отчетного месяца — фонд будет принимать СЗВ-М за май 2018 года с 1 по 15 июня включительно.Переноса срока в этом месяце нет. 15-е число — это понедельник.

В равной степени обязанность по сдаче СЗВ-М распространяется и на подразделения организаций. Главное здесь – факт регистрации в ПФР в качестве страхователя.

Образец заполнения СЗВ-М за май 2017

Образец заполнения СЗВ-М за май 2018 года

СЗВ-М за май 2018 года: возможные ошибки в отчете

Отчет должен включать в себя сведения обо всех лицах, с которыми у страхователя (компании либо предпринимателя) с 1 по 31 мая заключен или продолжает действовать трудовой либо гражданско-правовой договор (подряда, авторский, лицензионный).

Сдать сведения надо и на россиян, и иностранцев.

Не важно, были ли в мае начисления сотруднику или нет. Главное, чтобы сам договор действовал хотя бы один день в отчетном месяце. Например, договор подряда заключен 31 мая, но первая выплата будет в июне. Подрядчика обязательно включают в отчет за май.

В бланке указывают реквизиты не только компании или ИП, но и полные сведения о работниках. Отчет должен содержать верные Ф. И. О., страховые номера и ИНН при наличии.

Индивидуальный номер состоит из 12 цифр. Он должен соответствовать структуре номера ИНН.

Если сведения будут расходиться с данными ПФР, такой отчет не примут. А вот заполнять строки можно не по алфавиту, а в разброс — это не ошибка.

Внимательно заполните поле «Отчетный период» и «Тип формы». В СЗВ-М за май2018 нужно проставить значение «05» и «исхд».

Если в отчет вносите изменения и сдаете его повторно, проставьте код «доп».

Если нужно пересмотреть ранее поданные сведения (при наличии в них ошибок и неверных данных), наряду с дополняющей СЗВ-М в ПФР сдают отменяющую форму. В этом случае в бланке проставляют значение «отмн».

Если данные были представлены с ошибками, ПФР может потребовать их исправления. Собственно, работодатель и сам может дополнить отчет и исправить ошибочные сведения до их обнаружения проверяющими. Для этого понадобится сдать дополняющий отчет.

Если сотрудник в отчетном месяце поменял данные персонифицированного учета, в отчете отражайте актуальные сведения. Не важно, что часть периода была другая фамилия. В мае по паспорту и СНИЛС у сотрудницы новая фамилия. Значит, в базе фонда эти же сведения.

Если компания запишет старые данные, отчет не пройдет проверку. Проверяющие скорее не примут отчет и уведомят об этом компанию. Ошибку нужно исправить в течение пяти рабочих дней, если вы сдали отчет на бумаге, или 10 дней, если отправили по интернету.

Дополняющая СЗВ-М за май 2018 года

При обнаружении ошибок и внесении в отчет новых сведении в ПФР сдают дополняющий отчет СЗВ-М. Дополнения вносят только по критичным ошибкам. Таким, например, как неверное указание Ф.И.О., СНИЛС, или ИНН. Если в отчете имеются лишние пробелы, дефисы, знаки препинания и другие подобные недочеты, сдавать дополняющий СЗВ-М за май2018 не нужно.

Дополнения сдают по той же форме, которая утверждена Постановлением Правления ПФР от 01.02.2016 № 83П. С той лишь разницей, что в разделе 3 «Тип формы» нужно записать значение «доп».

Дополняющий отчет часто сдают, например, когда после сдачи сведений в ПФР компания принимает на работу новых сотрудников. Или, скажем, ранее уволенный сотрудник, восстанавливается на своей должности по решению суда. Если эти факты наступают до окончания отчетного периода (мая 2018 года), в ПФР сдают отдельный СЗВ-М в отношении новых сотрудников.

Пример выписки из СЗВ-М для сотрудника

Если требуется исправить ошибки в ИНН сотрудников, одного дополняющего отчета будет недостаточно. Одновременно с ним нужно сдать и отменяющий отчет. В нем указываются неверные сведения. То есть те, которые были сданы первоначально. В дополняющей же форме указываются сведения, которые следует считать достоверными.

На практике может случиться, что ПФР не примет отчет только в какой-либо части. Например, если в форме были обнаружены ошибки в СНИЛС некоторых сотрудников. В таких случаях дополняющий СЗВ-М за май сдают только в отношении таких сотрудников. Если по причине ошибок в СНИЛС забракуют весь отчет, СЗВ-М надо отправить заново по всем сотрудникам без исключения.

Если неточности в отчете обнаружит фонд, на представление дополняющей формы у стахователя есть 5 дней. Срок считают с момента получения из ПФР протокола об ошибках. Если не успеть, работодателя оштрафуют.

Штрафы за СЗВ-М за май 2018 года

Закон предусматривает сразу несколько штрафов за несоблюдение порядка сдачи СЗВ-М за май. Штрафы установлены как нормами Федерального закона от 01.04.1996 № 27-ФЗ, так и нормами КоАП РФ.

Первый закон позволяет штрафовать за несдачу отчета в установленный срок и нарушение формы сдачи отчета (ст. 17 Закона от 01.04.1996 № 27-ФЗ). По статье 15.33.2 КоАП РФ несут ответственность руководство и бухгалтерия.

Просрочка СЗВ-М и сдача отчета с ошибками обойдется компании в 500 рублей. Штраф назначат за каждого сотрудника, по которому нужно отчитаться.

Причем штрафуют не только за отсутствие в отчете сведений о сотруднике, но и за ошибки, допущенные в личных сведениях. Если отчет за май сдать после 15 июня, сумму штрафа рассчитают из всей численности работников.

Если предприятие, где работает 25 человек и более, сдаст сведения на распечатанном бланке вместо электронного документа, оштрафуют на 1000 рублей.

Директор и бухгалтер отвечают за нарушение сдачи отчетов в ПФР по КоАП РФ. Штраф для них колеблется от 300 до 500 рублей.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Какие особенности заполнения отчета СЗВ-М за май 2017 года? Утверждена ли новая электронная форма майского отчета? Изменился ли формат бланка? Расскажем о заполнении майской СЗВ-М и приведем образец, заполненный на конкретном примере, который вы можете скачать.

Кто должен отчитаться за май

Сдать СЗВ-М за май 2017 года должны все работодатели-страхователи, в частности:

- компании и их подразделения;

- частные предприниматели (у которых есть работники или подрядчики);

- адвокаты, детективы и нотариусы.

В составе формы СЗВ-М за май 2017 года проверяющие из ПФР хотят видеть информацию о всех физических лицах, которые с 01 по 31 мая выполняли работу на основании трудовых соглашений. И не имеет значения:

- вела ли фирма (ИП) по факту деятельность в мае;

- были ли в мае начисления и выплаты в адрес «физиков».

Если же физлица выполняют работы (оказывают услуги) по договору гражданско-правового толка, то не запутайтесь. В 2016 года было издано разъяснение (письмо ПФР от 27.07.2016 № ЛЧ-08-19/10581), что данные по таким сотрудникам нужно включать при одновременном соблюдении условий:

- исполнителям выплачено вознаграждение;

- на сумму вознаграждения начислены взносы.

Однако по состоянию на май 2017 года органы ПФР считают так: если в мае 2017 года вознаграждение по договору гражданско-правового характера вы не выплачивали и взносы на него не начисляли, то в форму СЗВ-М за май 2017 таких внештатников всё равно следует включить. То есть, чтобы понять, включать или не включать конкретное застрахованное лицо в СЗВ-М, необходимо исходить из следующего:

- Какой вид договора заключен.

- Действовал ли договор в отчетном месяце (если хотя бы 1 день, то включать в СЗВ-М нужно).

- Не имеет значения в отчетном периоде – мае 2017 года – наличие фактов начисления и выплаты заработной платы (вознаграждения) по данному договору и страховых взносов.

Дата сдачи отчета

С 2017 года был смещен на пять дней крайний срок представления СЗВ-М: с 10-го на 15-е число следующего месяца после отчетного периода (ст. 11 Закона <О персонифицированном учете ПФР˃ № 27-ФЗ).

В итоге крайний срок сдачи СЗВ-М за май 2017 года попадает на 15 июля 2017 года. Не позднее 15 июня (включительно) сдайте в подразделение ПФР отчет СЗВ-М за май. Это четверг. Соответственно, из-за майских праздничных дней срок сдачи никуда не переносится.

Если сдача СЗВ-М за май 2017 года произойдет позднее 15 июня, страхователя оштрафуют на 500 рублей. Причем за каждого сотрудника, заявленного в отчете.

Вы можете отчитаться досрочно

Форма отчета: новая или старая

Внешний вид майского отчета СЗВ-М никак не изменился. Используйте форму бланка, утвержденного Постановлением Правления ПФР от 01.02.2016 № 83п:

Бланк СЗВ-М состоит из четырех разделов:

- Реквизиты страхователя.

- Отчетный период.

- Тип формы.

- Сведения о застрахованных лицах.

Чтобы подготовить СЗВ-М за май 2017 года советуем на официальном сайте ПФР www.pfrf.ru в разделе «Работодателям» бесплатно скачать модуль проверки этого отчета начиная с версии 2.12. Вот точная ссылка .

Нулевой отчет: зачем он нужен

Требуется ли сдавать нулевой отчет СЗВ-М за май 2017 года? Вопрос интересный!

Дело в том, что нулевого СЗВ-М не может быть в принципе. Если в майский отчет не включить ни одного человека, то сдача такой пустой СЗВ-М теряет всякий смысл. Пустые бланки никому не нужны, поскольку не несут в себе необходимой информации.

Электронный формат СЗВ-М предусматривает заполнение хотя бы одной строки списка застрахованных лиц. Отправить отчет без блока «Сведения о застрахованных лицах» – нельзя. Поэтому совсем пустой бланк сдать не выйдет.

Нужно ли включать генерального директора

Не нужно включать в СЗВ-М за май 2017 года единственного директора – учредителя (разъяснения ПФР от 06.05.2016 № 08-22/6356 и Минтруда от 07.07.2016 № 21-3/10/В-4587). Но только при соблюдении 2-х условий:

- С ним не заключен трудовой контракт.

- Он не получает никаких выплат от организации.

Технология передачи отчета

Форму СЗВ-М за май 2017 года можно сдать в электронном виде или на бумаге (см. таблицу).

Штраф за сдачу СЗВ-М не в положенном виде – на бумаге/электронно – составляет 1000 рублей.

Нужно ли выдавать копии

С 2017 года копии всех форм отчетности в ПФР работодатель обязан выдавать физлицам в следующие сроки (новая редакция п. 4 ст. 11 Закона <О персонифицированном учете ПФР˃ № 27-ФЗ):

- не позднее 5 календарных дней – с момента обращения лица (это общий случай);

- в день увольнения или расторжения гражданско-правового соглашения.

С 1 апреля 2016 года вступают в силу поправки, внесенные Федеральным законом № 385-ФЗ от 29 декабря 2015 г. (ст. 2, ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.). С указанной даты для работодателей вводится новая форма ежемесячной отчетности в Пенсионный фонд РФ - форма СЗВ-М "Сведения о застрахованных лицах", утв. Постановлением Правления Пенсионного фонда РФ № 83п от 1 февраля 2016 г. Установлены сроки и порядок ее представления, а также ответственность страхователей за непредставление либо представление неполных (недостоверных) сведений.

Мы предлагаем ознакомиться с ответами на часто задаваемые вопросы в связи со сдачей новой отчетности.

С какой целью введена новая форма отчетности?

С февраля 2016 года расчет страховой пенсии у работающих (в т. ч. по гражданско-правовым договорам) пенсионеров производится без учета плановых индексаций стоимости пенсионного балла и фиксированной выплаты к страховой пенсии (ст. 26.1 Федерального закона № 400-ФЗ от 28 декабря 2013 г.). Так, с 1 февраля 2016 года пенсия проиндексирована на 4 процента только неработающим пенсионерам (ч. 1 ст. 6, ч. 1 ст. 7 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).Для того, чтобы ежемесячно отслеживать факт работы пенсионера, и введена новая форма (Информация Пенсионного фонда РФ от 24 марта 2016 г.).

Форма СЗВ-М обязывает организации (индивидуальных предпринимателей) ежемесячно сообщать сведения по каждому застрахованному физическому лицу (независимо от его возраста и наличия у него права на пенсию) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Это касается:

- работников организации (по трудовому договору), в том числе тех, кто в отчетном периоде отработал не все дни (в течение месяца был уволен или, наоборот, принят) или фактически не работал ни одного дня (например, в периоде приостановления деятельности) и (или) не получал вознаграждения (например, из-за болезни, нахождения в административном отпуске, отпуске по уходу за ребенком), а также единственных учредителей - руководителей, которые работают на основании заключенных трудовых договоров.

- лиц, с которыми заключены договоры гражданско-правового характера , если с вознаграждений по таким договорам уплачиваются страховые взносы на обязательное пенсионное страхование (вне зависимости от факта наличия или отсутствия выплат в отчетном периоде).

Исходя из формулировок, содержащихся в п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г., обязанность подавать сведения по форме СЗВ-М возникает у организации (индивидуального предпринимателя) лишь тогда, когда такие сведения у нее есть, а это возможно только в случае, если у нее вообще есть застрахованные лица - работники (в т. ч. граждане, трудящиеся по гражданско-правовым договорам).

Вместе с тем возможна иная точка зрения. Официальных разъяснений по данному вопросу пока нет. Дополнительно отметим, что, например, расчет по форме РСВ-1 ПФР нужно подавать в любом случае, то есть даже если застрахованных работников у страхователя нет.

Оптимальный вариант

Страхователь может обратиться в Пенсионный фонд РФ или Минтруд России за разъяснениями законодательства, а именно: установлена ли обязанность организаций (индивидуальных предпринимателей) подавать "нулевые" (пустые) сведения по форме СЗВ-М при отсутствии застрахованных лиц - работников (в т. ч. трудящихся по гражданско-правовым договорам). Сделать это нужно письменно, подробно изложив имеющуюся проблему.

Запрос в контролирующие ведомства можно сформировать с помощью сервиса "Моё дело. Бюро" - "Электронная отчетность"/"Написать письмо в гос. орган".

Когда нужно сдать СЗВ-М впервые?

Сдать нужно начиная с отчета за апрель 2016 года.Сведения по форме СЗВ-М нужно сдавать не позднее 10-го числа месяца, следующего за вновь введенным с 1 апреля 2016 года отчетным периодом - месяцем (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.). Таким образом, первый раз нужно отчитаться не позднее 10 мая текущего года за апрель (ч. 2 ст. 9 Федерального закона № 385-ФЗ от 29 декабря 2015 г.).

Какими способами можно сдавать ежемесячные сведения и куда?

Представлять отчет нужно в общем порядке, действующем в том числе при сдаче персонифицированных сведений в составе расчета РСВ-1 ПФР. То есть сведения необходимо представить в территориальное отделение Пенсионного фонда РФ по месту регистрации страхователя (п. 1 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).Индивидуальным предпринимателям по общему правилу представлять сведения персонифицированного учета, в том числе по форме СЗВ-М, на самих себя не нужно (п. 1 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Если сведения подаются менее чем на 25 человек, их можно представить на бумажном

носителе

через представителя страхователя (законного или уполномоченного). В противном случае отчет представляется в электронном виде

(в т. ч. через оператора электронного документооборота).

Подтверждение: абз. 3 п. 2 ст. 8 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

Формат сведений утвержден Распоряжением Правления Пенсионного фонда РФ № 70р от 25 февраля 2016 г.

Что собой представляет форма СЗВ-М?

Сведения по каждому работнику в форме СЗВ-М указываются отдельно за каждый месяц и включают:- фамилию, имя и отчество (при его наличии) полностью;

- страховой номер индивидуального лицевого счета (СНИЛС);

- идентификационный номер налогоплательщика (ИНН).

По сути эти же данные (за исключением ИНН) содержатся в подразделе 6.1 раздела 6 расчета РСВ-1. Поэтому заполнение новой отчетности - формы СЗВ-М не должно вызвать затруднений.

Что же касается указания ИНН, то данный показатель не является обязательным реквизитом и при отсутствии информации о нем соответствующие графы остаются пустыми.

Также в форме отчетности предусмотрено проставление кода типа формы:

- "исхд" - исходная форма, содержащая впервые подаваемые сведения за данный отчетный период;

- "доп" - дополняющая форма, подаваемая с целью дополнения ранее принятых отделением Пенсионного фонда РФ сведений за отчетный период. То есть дополняющую форму нужно оформить в случае необходимости уточнить (скорректировать) информацию, отраженную в сданной форме СЗВ-М, или если сведения в отношении работника (исполнителя) вовсе не были вовремя представлены (например, из-за несвоевременного оформления СНИЛС);

- "отмн" - отменяющая форма, подаваемая с целью отмены ранее неверно поданных сведений за отчетный период.

Форму СЗВ-М подписывает руководитель организации, индивидуальный предприниматель либо уполномоченный представитель (с указанием данных доверенности). Оттиск печати проставляется только при ее наличии.

Нужно ли представлять в Пенсионный фонд РФ форму СЗВ-М, если был сдан расчет РСВ-1 ПФР в отношении тех же застрахованных лиц?

Представлять нужно. Несмотря на то, что фамилия, имя, отчество и СНИЛС работников отражаются подразделе 6.1 раздела 6 расчета РСВ-1 ПФР, эти сведения потребуется сообщать дополнительно (ежемесячно) (п. 2.2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 г.).

Какая ответственность грозит страхователю за опоздание со сдачей сведений по форме СЗВ-М?

Штраф за непредставление отчета по форме СЗВ-М в установленный срок составляет 500 руб. Эту сумму придется заплатить за каждого работника, о котором сведения не сообщались. Такая же сумма штрафа предусмотрена в случае представления неполных и (или) недостоверных сведений в отношении каждого работника.Подтверждение: п. 4 ст. 17 Федерального закона № 27-ФЗ от 1 апреля 1996 г.

Образец заполнения формы СЗВ-М "Сведения о застрахованных лицах" см. ниже.