Сроки хранения типовых документов устанавливаются. Хранение документов: правила, сроки и способы

«Слушай, давай все это выкинем», - сказал мне директор, указывая на стеллаж, заставленный коробками с документами 7-ми летней давности. А я ему в ответ: «Не так все просто, иногда сроки хранения документов в организации составляют несколько десятков лет». Директор мне поверил, и наша родная макулатура продолжила пылиться на полках архива. До следующего раза - когда встанет вопрос о приобретении нового стеллажа, вот тогда мы все переберем и оставим только те документы, чей срок хранения в организации еще действительно не истек.

Сколько должна храниться документация?

Необходимость хранения документов обозначена Федеральным законом от 22.10.2004 N 125-ФЗ "Об архивном деле в Российской Федерации". Кроме этого, существует три перечня, которые утверждают сроки хранения документов в архиве для государственных и частных юридических лиц в различных сферах деятельности. Документация акционерных обществ должна храниться согласно Положению о порядке и сроках хранения документов акционерных обществ, утв. Постановлением ФКЦБ РФ от 16.07.2003 N 03-33/пс.

Конкретные периоды для хранения документации

Самый недолгий срок хранения - 1 год, максимальный - 75 лет. Я не буду поименно указывать их для каждого документа, которых очень много. Кроме сроков, установленных для распространенных документов, таких как кадровые, финансовые, бухгалтерские, налоговые и электронный документооборот, свои сроки хранения документов в организации имеют бумаги специализированного назначения различных сфер промышленности, медицины, безопасности. Рассмотрим периоды, в течение которых должны храниться самые распространенные бумаги, существующие в любой организации.

Сроки хранения общераспространенных документов

Указанные ниже сроки хранения документов на предприятии начинаются с окончания отчетного года, или года, в котором бумаги были оформлены. Учредительные документы, лицензии, патенты, паспорта сделок не подлежат уничтожению и должны храниться постоянно.

Кадровые документы:

- штатные расписания - постоянно;

- подтверждающие происшествие несчастного случая - 45 лет;

- подтверждающие возникновение профессионального заболевания - 75 лет;

- личное дело работника - 75 лет;

- все документы, касающиеся деятельности сотрудника при особых условиях труда - 75 лет.

Финансовые документы:

- имеющие информацию об исчислении и уплате налогов - 4 года;

- подтверждающие расходы, понесенные в связи с обучением сотрудника - в течение всего срока обучения плюс еще 1 год, и не менее четырех лет;

- подтверждающие объем перенесенных на будущее убытков - в течение всего срока, пока налоговая база уменьшается на перенесенный убыток;

- подтверждающие расчеты по страховым взносам во внебюджетные фонды - 6 лет;

- сертификаты ЭЦП нужно сохранять еще 5 лет после завершения года, в котором закончился срок действия сертификата ;

- принятый в ФСС по каналам электронной связи расчет, выполненный в форме 4-ФСС, и квитанция о его получении - 5 лет;

- бухгалтерские документы, раскрывающие учет и отчетность - 5 лет;

- кассовые чеки, журналы кассира-операциониста, накопители фискальной памяти, электронные контрольные ленты, другие формы, подтверждающие расчеты наличными денежными средствами - 5 лет;

- паспорт версии ККТ - в течение всего срока, пока паспорт действителен.

Как разгребать бумажные завалы?

Со временем в организации скапливается огромное количество различной документации. Для того чтобы не погрязнуть в бумагах, необходимо создать комиссию (обычно в составе трех человек), которая бы провела экспертизу на предмет ценности и разобрала бумаги на следующие категории в зависимости от того, какие сроки хранения документов в организации для них предусмотрены:

- подлежащие постоянному хранению в архивах государственного субъекта;

- документы, которые необходимо хранить более 10 лет в архиве юридического лица;

- которые необходимо временно хранить не более 10 лет в архиве подразделения;

- бумаги, разрешенные к уничтожению по истечении срока хранения.

Процедура уничтожения документов

При уничтожении документов составляется акт. Унифицированной формы для такого рода актов не существует, он составляется в свободной форме, закрепленной приказом руководителя. В нем должны быть обозначены не только наименование и все реквизиты организации, но также, обычно в виде таблицы, указываются наименования документов (дел), период, когда они был созданы, количество листов или, если объем дела под одним наименованием велик, то количество томов. В этом же акте можно добавить графы накладной на передачу-прием документов для уничтожения.

Порядок и сроки хранения документов бухгалтерского и налогового учета, кадровых документов

Любая организация независимо от видов своей деятельности, объемов производства, численности штата неизбежно сталкивается с требованием законодательства о документальном оформлении финансово-хозяйственных операций, трудовых отношений. Данное требование обусловлено не только необходимостью упорядочить производственный процесс, но и необходимостью осуществления государственного контроля за деятельностью хозяйствующих субъектов. Законодательство устанавливает определенные требования к составу, форме документов, которыми оформляется производственный процесс, а также требования к срокам и порядку хранения, уничтожения данных документов.

Требования к срокам хранения документов бухгалтерского и налогового учета

Законодательство о бухгалтерском и налоговом учете, об архивном деле устанавливает различные требования к срокам хранения документов бухгалтерского и налогового учета и отчетности. Разница в сроках хранения документов обусловлена важностью документа, его необходимостью для ведения бухгалтерского учета, для исчисления и уплаты налогов.

Так, в НК РФ установлен предельный четырехлетний срок хранения документов бухгалтерского и налогового учета, которые необходимы для исчисления и уплаты налогов. Данный срок в соответствии с п.п. 8 п. 1 ст. 23 НК РФ распространяется и на документы, подтверждающие получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

Законодательством о бухгалтерском учете установлен минимальный пятилетний срок хранения данных бухгалтерского учета и отчетности. Иные сроки хранения в зависимости от вида документа устанавливаются законодательством об архивном деле. Так, согласно ст. 17 Федерального закона от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете» (далее - Закон № 129-ФЗ) организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Ранее требования государственного архивного дела к хранению документов содержались в Перечне типовых управленческих документов, образующихся в деятельности организаций с указанием срока их хранения, утвержденном Федеральной архивной службой России 6.10.2000 г. В соответствии с приказом Росархива от 26.08.10 г. № 63 указанный Перечень утратил силу. В настоящее время действует Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденный приказом Минкультуры России от 25.08.10 г. № 558 (далее - Перечень). Данным Перечнем установлены конкретные виды документов бухгалтерского учета и отчетности с указанием сроков их хранения.

В целом документы по сроку хранения делятся на следующие группы: документы с ограниченным периодом хранения (1 год, 3 года, 5 лет и т.д.), документы постоянного хранения; хранения до минования надобности; хранения до замены новыми документами. Например, аналитические документы (таблицы, доклады) к годовой бухгалтерской отчетности должны храниться 5 лет; лицевые карточки, счета работников - 75 лет. Передаточные, разделительные, ликвидационные балансы, приложения, пояснительные записки к ним, свидетельства о постановке на учет должны храниться постоянно. Исполнительные листы работников - до минования надобности. Бланки форм статистической отчетности в организациях, не являющихся их разработчиками, - до замены новыми и т.д.

Документы, подтверждающие исчисление и уплату сумм страховых взносов во внебюджетные фонды, должны храниться в течение 6 лет (п. 6 ч. 2 ст. 28 Федерального закона от 24.07.09 г. № 212-ФЗ).

Сроки хранения кадровой документации

Сроки хранения кадровой документации определены в Перечне для:

- документов, которыми оформляются трудовые отношения, в частности:

- организация труда и служебная деятельность;

- нормирование труда, тарификация, оплата труда;

- охрана труда;

- документов, которыми оформляется кадровое обеспечение, в частности:

- прием, перемещение, перевод, увольнение работников;

- установление квалификации работников;

- повышение квалификации работников;

- награждение.

Кадровой документации в Перечне отведены разделы 7 «Трудовые отношения» и 8 «Кадровое обеспечение». Например, трудовые договоры (служебные контракты), трудовые соглашения, договоры подряда, не вошедшие в состав личных дел, хранятся 75 лет; личные карточки работников, в том числе временных работников, хранятся 75 лет; характеристики, резюме работников, не вошедшие в состав личных дел, хранятся 5 лет и так далее по перечню; подлинные личные документы (трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства) хранятся до востребования, а невостребованные 75 лет.

Порядок хранения бухгалтерских документов

С целью хранения документов организация создает архивы (ч. 2 ст. 13 Федерального закона от 22.10.04 г. № 125-ФЗ «Об архивном деле в Российской Федерации»). Согласно Положению о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР от 29.07.83 г. № 105, первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив. При этом работа организуется в соответствии с Основными правилами работы архивов организаций (одобрены решением Коллегии Росархива от 6.02.02 г.).

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив предприятия, учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером. Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Порядок хранения первичных и выходных документов на машиночитаемых носителях определен в соответствующих нормативных документах, регламентирующих ведение бухгалтерского учета в условиях его механизации (автоматизации).

Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и сопровождаются справкой для архива. Кассовые ордера, авансовые отчеты, выписки банка с относящимися к ним документами должны быть подобраны в хронологическом порядке и переплетены. Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться непереплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

Минфин России в письме от 24.07.08 г. № 03-02-07/1-314 отмечает, что хранение первичных документов, документов бухгалтерского и налогового учета может осуществляться в электронном виде, если иное не предусмотрено нормативными правовыми актами Российской Федерации. При этом их хранение на машинных носителях информации следует осуществлять в соответствии с Федеральным законом от 10.01.02 г. № 1-ФЗ «Об электронной цифровой подписи» с применением электронной цифровой подписи, равнозначной собственноручной подписи в документе на бумажном носителе информации.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия, учреждения. Выдача первичных документов, учетных регистров, бухгалтерских отчетов и балансов из бухгалтерии и из архива предприятия, учреждения работникам других структурных подразделений предприятия, учреждения, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению главного бухгалтера.

Изъятие первичных документов, учетных регистров, бухгалтерских отчетов и балансов у предприятий, учреждений может производиться только органами дознания, предварительного следствия, прокуратуры и судами на основании постановления этих органов в соответствии с действующим уголовно-процессуальным законодательством. Изъятие оформляется протоколом, копия которого вручается под расписку соответствующему должностному лицу предприятия, учреждения. С разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия, учреждения могут снять копии с изымаемых документов с указанием оснований и даты их изъятия. Если изымаются недооформленные тома документов (не подшитые, не пронумерованные и т. д.), то с разрешения и в присутствии представителей органов, производящих изъятие, соответствующие должностные лица предприятия, учреждения могут дооформить эти тома (сделать опись, пронумеровать листы, прошнуровать, опечатать, заверить своей подписью, печатью).

Порядок хранения кадровой документации

Кадровые документы могут храниться в кадровой службе или архиве организации. Порядок хранения кадровой документации регулируется отдельными положениями трудового законодательства применительно к различным видам документации.

Так, например, в ст. 87 ТК РФ установлена обязанность работодателя обеспечить сохранность персональных данных работника. Персональные данные работника - это информация, необходимая работодателю в связи с трудовыми отношениями и касающаяся конкретного работника (ст. 85 ТК РФ). К персональным данным относится информация, содержащаяся в личном деле.

Порядок хранения персональных данных работников устанавливается работодателем с соблюдением требований ТК РФ и иных федеральных законов (ст. 87 ТК РФ). Следовательно, работодатель должен издать соответствующий локальный нормативный акт, регулирующий вопросы хранения и использования персональных данных, а также обеспечивающий их защиту от неправомерного использования или утраты.

Законодательство не устанавливает конкретные требования к оборудованию помещения, где должны храниться персональные данные. Между тем во избежание несанкционированного доступа к персональным данным работников рекомендуется оборудовать помещение, где хранятся такие данные, запирающимися шкафами для хранения информации на бумажных носителях. Работодатель должен установить в локальном нормативном акте требования к помещению, где хранятся персональные данные работников, и условия их хранения. Следует также учитывать, что персональные данные работника хранятся в документированной форме, характер которой также определяется работодателем.

Отдельные требования предъявляются к хранению бланков трудовых книжек. Бланки трудовой книжки и вкладыша в нее как бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность (п. 42 Правил ведения и хранения трудовых книжек, п. 6.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.83 г. № 105).

Виды документов и сроки их хранения

В соответствии с п. 4 ст. 89 НК РФ в рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Данный срок соотносится со сроком хранения документов, который установлен п.п. 8 п. 1 ст. 23 НК РФ, - четыре года.

Важным является то обстоятельство, что отсутствие у налогоплательщика документов по причине нарушения требований о сохранности дает налоговой инспекции право определить сумму налога к уплате в бюджет расчетным путем. Данное право обусловлено положениями п.п. 7 п. 1 ст. 31 НК РФ. В соответствии с правовой позицией Конституционного Суда РФ, изложенной в Определении от 5.07.05 г. № 301-О, расчетный путь исчисления налогов при обоснованном его применении не может рассматриваться как ущемление прав налогоплательщиков. Правильность такого подхода подтвердил и ВАС РФ в Определении от 31.03.10 г. № ВАС-5/10.

Что касается периода проверок государственной инспекции по труду, то следует учесть, что нормативные акты, регулирующие вопросы проведения таких проверок не устанавливают срок, за который может быть проверена деятельность организации на предмет соблюдения законодательства о труде. В связи с этим можно сделать вывод о том, что период проверки должен соотноситься со сроками хранения документации.

Утрата документов

Утрата документов в организации может произойти по разным причинам: в случае пожара, хищения, утери и пр.

В случае гибели или пропажи первичных документов руководитель организации назначает приказом комиссию по расследованию причин пропажи, гибели, в которую по мере необходимости приглашаются представители следственных органов, охраны и государственного пожарного надзора (п. 68 Положения о документах и документообороте в бухгалтерском учете, утвержденные Минфином СССР 29.07.83 г. № 105).

В соответствии с п. 2 ст. 12 Закона № 129-ФЗ в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, обязательно проведение инвентаризации. Результаты проведенной инвентаризации являются основанием для отражения убытков в бухгалтерском учете.

Порядок проведения инвентаризации и способ отражения результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 г. № 49. Кроме того, руководитель организации должен предпринять меры к восстановлению тех первичных документов, которые подлежат восстановлению и хранению в течение установленного законодательством срока. Например, копии выписок о движении денежных средств по счетам в банках можно запросить у банков, в которых открыты счета организации; договоры, акты, накладные можно запросить у контрагентов и т.д. (письмо УМНС РФ по г. Москве от 13.09.02 г. № 26-12/43411).

Уничтожение документов

Уничтожение документов в организации производится в соответствии с требованиями Основных правил работы архивов в организации (одобрены Решением Коллегии Росархива 6 февраля 2002 г.). Уничтожаются, как правило, документы с истекшим сроком хранения.

Документы для уничтожения отбирает экспертная комиссия. При этом экспертной комиссией составляется акт о выделении документов к уничтожению. К акту прилагается опись дел с временными сроками хранения за определенный период времени. Описи дел и акты должны рассматриваться экспертной комиссией в едином комплексе и утверждаться руководителем организации. Дела, включенные в утвержденный акт о выделении документов для уничтожения, отделяются от остальных дел и хранятся в специально отведенном месте. Отобранные для уничтожения и включенные в акты документы передаются на уничтожение.

Предусмотрен следующий порядок уничтожения документов организации. Папки с документами (дела), подлежащие уничтожению, передаются на переработку (утилизацию). Перед сдачей папки с документами упаковываются, а в необходимых случаях опечатываются.

Дела, подлежащие уничтожению, передаются на переработку (утилизацию). Передача дел оформляется приемо-сдаточной накладной, в которой указываются дата передачи, количество сдаваемых дел и вес бумажной макулатуры. Погрузка и вывоз на утилизацию осуществляются под контролем сотрудника, ответственного за обеспечение сохранности документов архива.

Экспертная комиссия должна зафиксировать факт уничтожения всех бумаг (передачи на переработку) и составить еще один акт об уничтожении документов. К акту прилагается накладная, согласно которой документы были переданы в переработку. Этот акт также утверждается руководителем организации. Акт о выделении документов к уничтожению вместе с описями дел, акт об уничтожении документов хранятся в архиве общества в формируемом деле.

Ответственность за сохранность документов

Применительно к документам бухгалтерского учета и отчетности законодательством установлена административная ответственность за нарушение сроков хранения документов на основании ст. 15.11 КоАП РФ. Согласно данной норме грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов влечет наложение административного штрафа на должностных лиц в размере от двух до трех тысяч рублей.

При этом ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности в организации будет нести руководитель организации (ч. 3 ст. 17 Закона № 129-ФЗ).

Кроме того, нарушение порядка хранения документов, повлекшее их утрату, может повлечь налоговую ответственность организации по ст. 120 или 126 НК РФ.

Норма ст. 120 НК РФ устанавливает налоговую ответственность за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения. При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ понимается отсутствие первичных документов или отсутствие счетов-фактур, или регистров бухгалтерского учета. Штраф за данное нарушение составляет от 5000 до 15 000 руб. в зависимости от длительности совершения нарушения. Если же нарушение повлекло за собой неуплату налога, то сумма штрафа составит 10% от суммы неуплаченного налога, но не менее 15 000 руб.

Применение штрафных санкций по ст. 120 НК РФ обоснованно, если нарушение порядка хранения документов повлекло их утрату, что подтверждено и арбитражными судами.

Например, ФАС Северо-Западного округа в постановлении от 4.08.04 г. по делу № А13-4401/03-11 указывает на правомерность применения штрафа по ст. 120 НК РФ по причине того, что общество не обеспечило сохранность и восстановление первичных бухгалтерских документов, уничтоженных пожаром. Аналогичной позиции придерживается ФАС Московского округа в постановлении от 23.09.08 г. № КА-А40/8513-08-2 по делу № А40-52908/07-115-325.

Норма ст. 126 НК РФ устанавливает ответственность за непредставление налоговому органу необходимых документов для осуществления налогового контроля. Штраф за данное нарушение установлен в размере 50 руб. за каждый непредставленный документ.

Однако следует учесть, что применение ответственности по ст. 120 и 126 НК РФ зависит от вины нарушителя. Поэтому в ситуации, когда утрата документов произошла не по вине налогоплательщика, применение мер ответственности будет необоснованным.

Что касается нарушения правил хранения кадровой документации, то в отношении должностных лиц организации может быть применена ответственность по ст. 13.20 КоАП РФ. Согласно данной норме нарушение правил хранения, комплектования, учета или использования архивных документов влечет предупреждение или наложение административного штрафа на должностных лиц - от 300 до 500 рублей.

С каждым днем архив данных любой организации возрастает. Некоторые документы имеют бессрочную информативную стоимость, а другие быстро теряют практическую ценность.

Как долго и какие документы нужно хранить, какой способ утилизации предусмотрен для отдельных типов документации? Эти и прочие вопросы четко рассмотрены и разъяснены существующим законодательством. Отбор документов, подлежащих государственному хранению, или установление сроков их сохранения происходит на основании данных экспертной оценки документов.

Общие сроки сохранения документации

Для разного типа документации разработаны определенные сроки хранения:

- временный – до 10 лет;

- долгосрочный – более 10 лет;

- постоянный.

Дела долгосрочной и постоянной периодики сохранения по завершении передают на хранение специальным подразделениям (на 2 года в справочных целях). После переходят в раздел архивных документов.

Период сохранения данных не зависит от носителя информации (электронный, бумажный). На ценность документа влияет содержащаяся в нем информация.

Назначается специальная экспертиза, которая определяет необходимость дальнейшего использования дела. Обозначают документы, которые могут быть использованы в интересах (или против) государства, общества, науки, отдельных лиц и пр.

Основные цели проводимой экспертизы ценности документов

В делопроизводстве организации или предприятия, в государственных архивах не обойтись без специализированной экспертной оценки документов.

Основная цель экспертизы:

- Определение или изменение срока дальнейшего хранения документа.

- Отбор документов, подлежащих уничтожению, которые не несут ценности или практическое содержание информации в них утратило актуальность.

- Определение периода хранения документов, которые не несут научной или исторической ценности, но обладают практическим значением.

- Оценка документации, имеющей:

- политическую;

- хозяйственную;

- научную;

- культурную и пр. ценность

Вопросы хранения, укомплектования, учета и дальнейшего назначения документов регулирует Закон об архивном деле.

В процессе экспертной деятельности был составлен и утвержден перечень из 12 разделов типовых документов (с четким указанием периода их хранения), которые появились в результате функциональной деятельности государственных структур, учреждений, предприятий и пр.

I и IV разделы

Из установленного перечня оживленный интерес вызывают I и IV разделы. Ведение документации и ее хранение в обеих сферах тесно взаимосвязаны. Ведь от правильного оформления и сохранения кадровых дел, зависят дальнейшие бухгалтерские начисления.

Учет кадровых документов (I)

Сохранению подлежат подлинники и копии кадровых документов организации.

Период сохранения документации:

- 1 год:

- журналы, отражающие учет рабочего времени (графики, табеля);

- данные лиц, не принятых на работу;

- графики предоставленных отпусков.

- 3 года:

- учетные данные документов, подтверждающие трудовую деятельность и стаж сотрудника;

- записи о трудовой дисциплине;

- 5 лет:

- акты, предписания, отчеты по технике безопасности;

- выписки по улучшению условий и охраны труда;

- документы, подтверждающие ознакомление, обучение, аттестацию сотрудников по технике безопасности и ее соблюдение;

- данные о командировках;

- 75 лет:

- характеристики и личные карточки сотрудников;

- трудовые договоры работников;

- 50 лет (до востребования владельцем):

- личные документы, оригиналы (аттестаты, дипломы, трудовые книжки, удостоверения и пр.);

- Постоянно:

- коллективные договоры;

- личные дела руководителей.

Бухгалтерские документы(IV)

К документам бухгалтерского учета государственной структуры применяют отдельные условия и сроки хранения.

Первичная документация, данные учетных регистров, балансы, отчеты после обработки обязательно хранятся в специальном помещении (закрытом шкафу) до перевода их в архив организации. Бланки строгой отчетности хранят в сейфах или металлических шкафах. Ответственность за сохранность дел несет лицо, уполномоченное главным бухгалтером.

В случае утери, порчи, несанкционированной передачи бухгалтерских документов руководитель предприятия обязательно уведомляет правоохранительные органы.

Изъятие (тем более уничтожение) документации происходит согласно требованиям, установленным действующим законодательством.

Общепринятые периоды хранения:

- первичных документов, бланков – не менее 3 лет;

- кассовых документов, подлежащих финансовому мониторингу (информация о финансовых операциях), – 5 лет;

- расчетные и платежные ведомости – 75 лет (если нет лицевого счета).

Не допускается изъятие дел по окончании периода хранения, без проведения проверки налоговой службой за указанный период.

Решение об уничтожении или переводе дел в раздел архивных принимает специальная комиссия.

Развернутые данные, касающиеся каждого пункта перечня типовых документов можно детально рассмотреть в сформированной и утвержденной таблице.

| Вид документа | Срок хранения | Примечание |

| Приказы, распоряжения; документы (справки, сводки, информации, доклады и др.) к ним: | ||

| по основной деятельности | постоянно | присланные для сведения – до минования надобности |

| по личному составу | 75 лет | ЭПК. О предоставлении очередных и учебных отпусков, дежурствах, взысканиях, краткосрочных внутрироссийских командировках – 5 лет |

| по административно-хозяйственным вопросам | 5 лет | |

| Бухгалтерские балансы и отчеты; документы (приложения к балансу, пояснительные записки, специализированные формы) к ним: | ||

| сводные годовые | постоянно | |

| годовые | постоянно | |

| квартальные | 5 лет | |

| месячные | 1 год | при отсутствии квартальных – постоянно |

| передаточные, разделительные, ликвидационные балансы; приложения, пояснительные записки к ним |

постоянно | |

| аналитические документы (таблицы, записки, доклады) к годовым балансам и отчетам |

Постоянно | |

| переписка об утверждении и уточнении балансов и отчетов |

5 лет | |

| документы (протоколы, акты, заключения) о рассмотрении и утверждении балансов и отчетов |

постоянно | квартальные — 5 лет |

| сообщения (свидетельства) о постановке на учет в налоговых органах |

5 лет после снятия с учета | |

| отчеты по перечислению денежных сумм по государственному и негосударственному страхованию (пенсионному, медицинскому, социальному, занятости) |

постоянно | |

| Отчеты по налогам: | ||

| годовые | постоянно | |

| квартальные | 5 лет | при отсутствии годовых – постоянно |

| месячные | 1 год | при отсутствии квартальных – 5 лет |

| документы (расчеты, справки, таблицы, сведения) о начисленных и перечисленных суммах налогов в бюджеты всех уровней. Переписка о разногласиях по вопросам налогообложения, взимания акцизных и других сборов |

5 лет | ЭПК |

| документы (расчеты, сведения, заявления, решения, списки, ведомости, переписка) об освобождении от оплаты по налогам, предоставлении льгот, кредитов, отсрочек уплаты или отказе в ней по налогам, акцизным и другим сборам |

5 лет | ЭПК |

| документы о зачислении налоговых поступлений в бюджеты разного уровня и во внебюджетные фонды, задолженности по ним |

5 лет | |

| Отчеты об исполнении сметы расходов: | ||

| сводные годовые | Постоянно | |

| годовые | Постоянно | |

| квартальные | 5 лет | при отсутствии годовых – постоянно |

| Иная документация по ведению производственно-хозяйственной деятельности | ||

| синтетические, аналитические, материальные счета бухгалтерского учета |

5 лет | |

| документы (планы, отчеты, протоколы, акты, справки, докладные записки, переписка) о проведении документальных ревизий финансово-хозяйственной деятельности, контрольно-ревизионной работе, в том числе проверке кассы, правильности взимания налогов и др. |

5 лет | в случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения |

| бухгалтерские учетные регистры (главная книга, журналы-ордера разработочные таблицы и др.) |

5 лет | |

| первичные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые, банковские документы, корешки банковских чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, корешки к ним, счета-фактуры, накладные и авансовые отчеты и др.). Документы о приеме выполненных работ (акты, справки) |

5 лет | при условии завершения ревизии (проверки). В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения |

| документы (акты, сведения, переписка) о взаимных расчетах и перерасчетах между организациями |

5 лет | |

| переписка о финансово-хозяйственной деятельности (об учете фондов, о наложении взысканий, штрафов, приеме, сдаче, списании материальных ценностей и др.) |

||

| переписка о выдаче и возврате ссуд |

5 лет | |

| документы (справки, акты, обязательства, переписка) о дебиторской и кредиторской задолженности, недостачах, растратах, хищениях |

5 лет | |

| гарантийные письма | 5 лет | |

| документы (протоколы, акты, расчеты, заключения) о переоценке основных фондов, определении износа основных средств, оценке стоимости имущества организации |

постоянно | |

| документы (заявления, распоряжения, справки-графики, акты) об оплате, размене, приеме-передаче векселей |

постоянно | |

| договоры, соглашения (кредитные, хозяйственные, операционные), договоры имущественного страхования, с аудиторами (аудиторскими фирмами) |

5 лет после истечения срока действия договора (соглашения). ЭПК | |

| договоры о материальной ответственности | 5 лет после увольнения материально-ответственного лица | |

| документы (протоколы заседаний инвентаризационных комиссий, ведомости) об инвентаризации основных средств, имущества, зданий и сооружений, товарно-материальных ценностей |

5 лет | при условии завершения ревизии (проверки). В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения |

| документы (счета, справки, переписка и др.) по финансовым вопросам благотворительной деятельности |

5 лет | ЭПК |

| По учету кадров, оплаты труда и т.п. | ||

| лицевые счета работников | 75 лет | ЭПК |

| положения о премировании работников | 5 лет | ЭПК. Эти документы хранятся пять лет после замены новыми |

| документы (сводные расчетные (расчетно-платежные) ведомости (табуляграммы) на выдачу заработной платы, пособий, гонораров, материальной помощи и др. выплат; доверенности на получение денежных сумм и товарно-материальных ценностей, в том числе аннулированные доверенности) |

5 лет | Срок хранения 5 лет при условии завершения ревизии (проверки). В случае возникновения споров, разногласий, следственных и судебных дел — сохраняются до вынесения окончательного решения. При отсутствии лицевых счетов эти документы (кроме доверенностей) хранятся 75 лет |

| переписка о выплате заработной платы; сведения, справки о совокупном доходе работников за год и уплате налогов; сведения об учете фондов, лимитов заработной платы и контроле за их распределением, о расчетах по перерасходу и задолженности по заработной плате, об удержании из заработной платы, из средств социального страхования, о выплате отпускных и выходных пособий; документы (копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения) о выплате пособий, оплате листков нетрудоспособности |

5 лет | |

| документы (заявления, решения, справки, переписка) об оплате учебных отпусков |

до минования надобности, но не менее 5 лет | |

| Книги, журналы, карточки учета: | ||

| ценных бумаг | постоянно | |

| основных средств (зданий, сооружений) | 5 лет после ликвидации основных средств при условии завершения проверки (ревизии) | |

| приходно-расходных кассовых документов (счетов, платежных поручений) |

||

| хозяйственного имущества; вспомогательные, контрольные (транспортные, грузовые, весовые и др.) |

5 лет при условии завершения проверки (ревизии) | |

| депонированной заработной платы |

5 лет при условии завершения проверки (ревизии) | |

| реализации товаров, работ, услуг, облагаемых и не облагаемых налогом на добавленную стоимость |

||

| депонентов по депозитным суммам; доверенностей |

5 лет с даты последней записи при условии завершения проверки (ревизии) | |

В статье расскажем, как определить длительность хранения деловых бумаг в компании. Скачайте таблицу, по которой определите сроки хранения основных бухгалтерских, финансовых и кадровых документов.

★

Какими нормативными документами регулируют сроки хранения документов в организации

То, как долго нужно хранить документ, зависит от его типа и вида. Порядок и сроки хранения на государственном уровне установлены:

- законом «О бухгалтерском учете»;

- законом «Об архивном деле»;

- Налоговым кодексом РФ;

- иными законодательными нормативными актами.

Сроки хранения документов в делопроизводстве, в том числе кадровом, устанавливают в соответствии с «Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов местного самоуправления и организаций, с указанием сроков хранения», утвержденным Приказом Минкультуры РФ от 25 августа 2010 года № 558 . Актуальные корректировки в этот документ вносили в 2016 году.

В 2017 году внесли изменения в Федеральный закон «Об архивном деле в РФ» от 22.10.2004 г. № 125-ФЗ. Закон дополнили статьей, которая скорректировала сроки хранения документов по личному составу. Теперь бумаги, которые закрыли до 1 января 2003 года нужно хранить 75 лет, а остальные - 50 лет.

Коммерческие предприятия могут следовать «Основным правилам работы архивов и организаций », одобренными решением Росархива от 06.02.2002.

Компания может изменять установленные на федеральном уровне сроки хранения документов, но только в сторону увеличения. Такая потребность может возникнуть, если документ имеет особую важность. Поэтому работодатели могут сами решить, как долго хранить документы. Локальные нормы нужно закрепить отдельным актом - Положением или Инструкцией по делопроизводству.

Учитывайте организационно-правовую форму компании, когда определяете порядок и срок хранения деловых бумаг. Срок хранения документов ООО устанавливают в соответствии с перечисленными выше регламентами. Для акционерных обществ, деятельность которых связана с ценными бумагами, установлены отдельные требования. Их регламентирует Постановление ФКЦБ №03-33/пс «Об утверждении Положения о порядке и сроках документов акционерных обществ».

Памятка: сроки хранения архивных документов

От чего зависят сроки хранения документов

Сроки хранения документов устанавливают с учетом их важности, независимо от регламентов. Например, если локальный нормативный акт, штатное расписание или должностную инструкцию разработали в самой компании, сроки их хранения устанавливают как постоянные. Документы, которые разработали на другом предприятии, хранят только три года. Это касается и личных дел. Так личное дело руководителя компания обязана хранить постоянно, а личные дела работников - 75 лет.

Еще один пример - . В общем случае сроки хранения типовых документов устанавливаются 5 лет. Но на производствах с тяжелыми, вредными или опасными условиями труда, табели и журналы, в которых ведут учет рабочего времени, хранят 75 лет.

Сроки хранения документов в организации зависят от того, на каком этапе обработки находятся документы. Их нужно оставить на текущем хранении в подразделениях, если эти документы еще используют в справочно-информационном обслуживании исполнителей и руководства. Сроки текущего хранения ограничены. После того, как работу с документом полностью завершат, его передадут на архивное хранение.

Шпаргалка от экспертов «Системы Кадры»: сроки хранения кадровых документов в компании

Сроки хранения документов в подразделениях организации

Организация вправе сама устанавливать сроки хранения документов, нормативный документы, которым оно регламентируется - Инструкция или . Как правило, срок текущего хранения ограничивается одним годом, с учетом, что передают бумаги в архив раз в год. За это время основная часть документов теряет актуальность и справочно-информативную ценность, поэтому с ними перестают работать.

Когда календарный год заканчивается, документы, которые находятся на текущем хранении в подразделениях, формируют и подшивают в дела, согласно с утвержденной на предприятии номенклатурой. Каждое дело - это папка, в которой хранятся документы одного типа или относящиеся к одному вопросу, направлению деятельности компании. Каждая такая папка содержит опись дела - перечень документов, подшитых в нее.

Группы дел по срокам хранения и что с ними делать: подсказка от экспертов журнала «Справочник секретаря»

Дела формируют и с учетом сроков хранения документов. В отдельные папки подшивают бумаги кратковременного срока хранения, до пяти лет, и те, которые хранят долго и постоянно.

Текущее хранение осуществляется до того момента, пока дело не будет завершено производством. В некоторых случаях оно может находиться на исполнении в подразделении дольше, чем это установлено инструкцией. Например, когда бумаги касаются длительной судебной тяжбы, которую ведет компания. Если хранение документов, сроки хранения дел нарушены по причине не завершения, их передают в архив в следующих раз, в соответствии с установленным графиком.

Сроки хранения архивных документов в организации

Завершенные дела, которые находятся на текущем хранении, передают в архив в соответствии с графиком. Как правило, это делают один раз в начале календарного года. Сроки хранения документов в архиве указывают в номенклатуре дел и определяют в соответствии с архивным законодательством и Положением о делопроизводстве предприятия. Срок хранения документов в архиве организации относится к обязательным реквизитам, которые указывают на обложке каждого дела.

Образец от экспертов журнала «Справочник секретаря»: обложка дела, переданного на архивное хранение

Коммерческие предприятия обязаны до момента ликвидации держать в архивах документы с постоянным сроком хранения. Те бумаги, в отношении которых установлен конечный срок хранения, утилизируют по после того, как специальная комиссия проведет экспертизу их ценности.

Документы, образующиеся в деятельности организаций, по срокам хранения подразделяются на документы временного срока хранения (до 10 лет включительно) (приказы по административно-хозяйственным вопросам, первичные учетные документы и соглашения к ним, путевые листы и т.д.); документы долговременного срока хранения (свыше 10 лет) (личные дела, техническая документация и т.д.); документы постоянного (вечного) хранения (планы, отчеты, постановления, решения и др.).

Систематизация документов, быстрый поиск и использование информации, изложенной в них, возможны лишь при четкой классификации документов.

Данная статья посвящена организации работы по временному хранению документов.

Для чего нужна номенклатура дел?

Специальным классификационным справочником, определяющим правильное распределение и хранение документов в делах, является номенклатура дел. Номенклатура дел - это многоцелевой документ: организатор документов, классификатор документов и справочник по документам. Она поможет распределить исполненные документы в дела, систематизировать и учесть дела, закрепить индексы и установить сроки хранения дел.

Номенклатура дел предназначена для группировки исполненных документов в дела, систематизации и учета дел, определения сроков хранения и является основой для составления описей дел постоянного и временного (свыше 10 лет) хранения, а также для учета дел временного (до 10 лет включительно) хранения .

Кстати

Документы временного хранения составляют самую весомую часть всего документооборота каждой организации.

Прежде чем приступить к составлению номенклатуры дел, необходимо изучить нормативные и методические документы, функции структурного подразделения, особенности его делопроизводства, состава и содержания документов, порядок определения сроков их хранения, составления и систематизации заголовков дел. Особое внимание необходимо уделить изучению документов прошлых лет, если они имеются.

Важно

Если объем документов в организации достиг пяти тысяч дел (подсчет производится на основании итоговых записей в номенклатурах дел организации прошлых лет с учетом дел, заведенных в текущем году), то необходимо ввести в штатное расписание должность архивиста.

Типовая, примерная, индивидуальная номенклатура дел

Порядок разработки и утверждения номенклатуры дел регулируется Основными правилами работы архивов организации, одобренными решением Коллегии Росархива от 06.02.2002 (далее - Основные правила работы архивов организаций).

В соответствии с п. 3.4.4 Основных правил работы архивов организаций различают три вида номенклатур дел: типовая, примерная и индивидуальная номенклатуры дел конкретной организации.

Типовая номенклатура дел устанавливает состав дел, заводимых в делопроизводстве однотипных организаций, и является нормативным документом.

Примерная номенклатура дел устанавливает примерный состав дел, заводимых в делопроизводстве организаций, на которые она распространяется, с указанием их индексов, и носит рекомендательный характер.

Индивидуальная номенклатура дел конкретной организации - это систематизированный перечень конкретных заголовков дел, предполагаемых к заведению в делопроизводстве организации (или ее структурного подразделения) в определенном календарном году с указанием сроков хранения, оформленный в установленном порядке.

Обратите внимание

Типовые и примерные номенклатуры дел используются для составления индивидуальной номенклатуры дел. Номенклатура дел нескольких структурных подразделений, сведенных в единый документ, составляет сводную номенклатуру дел организации.

Номенклатура дел, как правило, составляется секретарем или работником, ответственным за делопроизводство в организации, согласовывается с архивом/архивариусом и службой ДОУ / документоведом, подписывается руководителем подразделения и представляется в службу ДОУ / документоведу. Контроль за правильностью формирования дел конкретного структурного подразделения остается за указанным сотрудником.

Номенклатура дел организации (сводная номенклатура) оформляется на общем бланке организации.

Обратите внимание

Согласно абз. 2 п. 3.4.6 Основных правил работы архивов организаций вновь созданная организация или структурное подразделение обязаны разработать номенклатуру дел в месячный срок.

Новый год - новая номенклатура дел

Номенклатура дел организации на предстоящий календарный год составляется в последнем квартале текущего года (абз. 5 п. 3.4.6 Основных правил работы архивов организаций).

После утверждения руководителем организации номенклатура дел вводится в действие с 1 января следующего календарного года, а выписки из номенклатуры дел или ее копии рассылаются всем структурным подразделениям организации для использования в работе. Фрагмент номенклатуры дел приведен в Примере 1.

Архивисты-практики предлагают разделить графу 4 на две самостоятельные: «Срок хранения дела (тома, части)» и «Номер статей по перечню» (Пример 2).

Перечни документов с указанием сроков хранения

Ведущая роль в установлении сроков хранения документов и подготовке документов к плановому уничтожению принадлежит перечням документов с указанием сроков хранения.

Наш словарик

Перечень документов со сроками хранения - систематизированный список видов и категорий документов с указанием сроков их хранения (п. 141 ГОСТ Р 7.0.8-2013).

Перечни документов могут быть:

- типовыми (для всех организаций);

- ведомственными (для отдельных отраслей деятельности);

- примерными (для однородных организаций).

Создание типовых перечней обусловлено тем, что во всех организациях формируются дела с распорядительными документами, планами, отчетами, документами по личному составу, бухгалтерской документацией. Все эти документы выполняют одинаковые для всех организаций функции и должны иметь одинаковые сроки хранения.

Однако типовой перечень не содержит сведений о документах, отражающих отраслевую специфику различных организаций (медицинские, судебные, военные документы и т.п.). Поэтому министерства и ведомства на основании типового перечня разрабатывают ведомственные перечни , содержащие полную информацию о составе и содержании документов одного ведомства, одной отраслевой системы и включающие типовые документы.

Примерные перечни документов разрабатывают для однотипных организаций (например, акционерных обществ). Данные перечни имеют рекомендательный характер.

Чаще всего перечни начинаются с указаний по применению при определении сроков хранения дел. Далее идет список категорий документов по статьям.

Перечень типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, с указанием сроков хранения был утвержден Главархивом СССР 15.08.1988 (в ред. от 31.07.2007). Но этот перечень не отражал наличие в стране организаций разных форм собственности и возникновение новых видов и разновидностей документов, т.к. был ориентирован на систему государственных учреждений, существовавшую в то время.

Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 06.10.2000, документоведы страны пользовались до 2010 г. (далее - Перечень 2000). Данный перечень имел рекомендательный характер, поскольку не был зарегистрирован в Минюсте России.

Первым перечнем, обязательным для исполнения специалистами организаций любых форм собственности, стал Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения, утвержденный приказом Минкультуры России от 31.07.2007 № 1182 (в ред. от 28.04.2011). Данный перечень включает типовые архивные документы о научной, научно-технической, производственно-технической, проектной и строительной деятельности организаций с указанием сроков хранения, применяемые в различных отраслях экономики.

Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденный приказом Минкультуры России от 25.08.2010 № 558 (далее - Перечень 2010), как и все предшествующие, состоит из 12 разделов. По сравнению с Перечнем 2000 в нем значительно расширен список документов по нормированию, тарификации и оплате труда, охране труда, кадровым вопросам. В разделе 7 «Охрана труда» большое внимание уделено документам, касающимся вредных и опасных условий труда, а также травматизма. Впервые установлен срок хранения книг учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН), - постоянно (ст. 401). В отличие от Перечня 2000 в Перечне 2010 подробно расписаны сроки хранения аудиторских документов, а также более полно представлен перечень видов договоров. Кроме того, в Перечне 2010 учтены документы, появившиеся в деятельности организаций в последнее время.

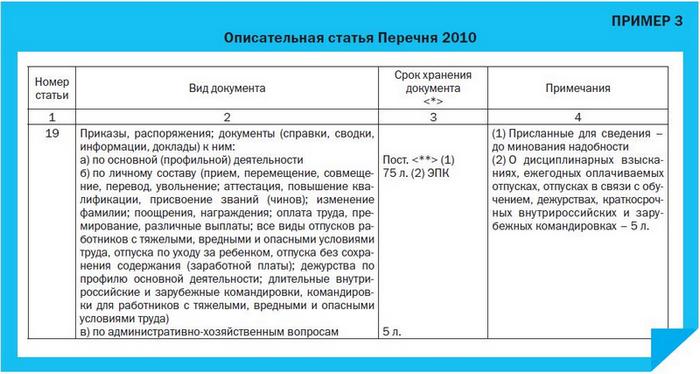

Описательная статья Перечня 2010 содержит: порядковый номер, наименование видов и разновидностей документов, сроки хранения, примечания (Пример 3).

Перечень 2010 не содержит конкретных заголовков дел, а дает только обобщенное наименование каждого вида документа с указанием сроков хранения и сферы деятельности организаций (графа 2).

Обратите внимание

Срок хранения дел исчисляется с 1 января года, следующего за годом окончания их делопроизводством.

Отметка «до минования надобности» в Перечне 2010 означает, что документы имеют только практическое значение. Их срок хранения - не менее одного года.

Отметка «ЭПК» («ЦЭК», «ЭК») говорит о том, что часть документов организации может быть отнесена к сроку хранения «Постоянно». Для отдельных видов документов существует список пояснений и уточнений, касающихся сроков хранения документов:

- до минования надобности;

- после истечения срока действия договора;

- до востребования;

- после замены новыми;

- после утверждения;

- при условии проведения проверки (ревизии);

- до снятия с учета;

- до списания транспортных средств;

- до окончания эксплуатации;

- в течение срока полномочий и др.

Документы с перечисленными сроками хранения относятся к документам временного хранения.

Примечания, используемые в Перечне 2010, комментируют и уточняют сроки хранения документов.

Для удобства пользования к данному Перечню составлен указатель видов документов, в котором в алфавитном порядке перечислены виды документов и вопросы их содержания со ссылками на номера соответствующих статей Перечня 2010.

Обратите внимание

Перечень 2010 является типовым, однако указанные в нем сроки хранения документов организации применяют по-разному. Так, организации, документы которых поступают на хранение в государственные архивы, используют сроки хранения, указанные в графе «Срок хранения документов» (графа 3). Организации, не являющиеся источниками комплектования, вместо срока «Постоянно» используют срок хранения «10 лет», т.е. самостоятельно преобразуют указанный срок хранения. Но это правило распространяется не на все документы.

Есть комплексы документов, которые необходимо хранить во всех организациях до их ликвидации. Это приказы по основной деятельности, уставы, положения и другие учредительные документы. Их список дан в п. 2.4.2 указаний по применению Перечня 2000.

Временные сроки хранения (1 год; 2 года; 3 года; 4 года и др.) применяются всеми организациями.

Наша справка

Документы/дела принято хранить:

- 1 год (например, ст. 314 Перечня 2010);

- 2 года (например, ст. 259 Перечня 2010);

- 3 года (например, ст. 651 Перечня 2010);

- 4 года (например, ст. 368 Перечня 2010);

- 5 лет (например, ст. 650 Перечня 2010) и 5 лет ЭПК (например, ст. 661 Перечня 2010);

- 10 лет (например, ст. 927 Перечня 2010) и 10 лет ЭПК (например, ст. 69 Перечня 2010).

Заполняем графы номенклатуры дел

В графе 1 номенклатуры дел проставляются индексы каждого дела, включенного в номенклатуру. Индекс дела состоит из установленного в организации цифрового обозначения структурного подразделения (например, 01 - общий отдел; 02 - плановый отдел и т.д.) и порядкового номера заголовка дела по номенклатуре дел в пределах структурного подразделения. Индексы дел обозначаются арабскими цифрами и отделяются один от другого дефисом.

Наименования и расположение разделов в номенклатуре дел должны соответствовать утвержденной структуре организации или конкретным направлениям ее деятельности. Если номенклатура дел составляется по функционально-отраслевому принципу, то первым разделом может быть «Организация системы управления», вторым - «Планирование деятельности», третьим - «Финансирование деятельности» и т.д.

Внутри разделов номенклатуры дел заголовки дел систематизируются по степени важности содержащихся в них документов с учетом их взаимосвязи по конкретным направлениям деятельности. В первую очередь располагается организационно-распорядительная и протокольная документация, затем плановые и отчетные документы, справки, аналитические и служебные записки, переписка и т.д.

В графе 2 номенклатуры дел отражаются заголовки дел с конкретными формулировками. Заголовки могут уточняться в процессе формирования и оформления дел.

Формирование заголовка следует начинать с указания вида (видов) документов, например: протоколы ; приказы ; акты ; переписка и т.п. Если в деле присутствует несколько видов документов, можно начать заголовок со слова «документы», например: Документы профсоюзной организации (протоколы, выписки, списки, заявления и др.) .

Обратите внимание

Не допускается использование в заголовке дела неконкретных формулировок («Разные материалы», «Общая переписка» и т.п.), а также вводных слов и сложных синтаксических оборотов (абз. 10 п. 3.4.9 Основных правил работы архивов организаций).

В графе 3 по окончании календарного года проставляется запись о количестве заведенных дел (томов, частей).

В графе 4 указывается срок хранения дел, который определяется Перечнем 2010.

Обратите внимание

Срок хранения документов, отсутствующих в Перечне 2010 и иных нормативных документах, устанавливается на основании экспертной оценки ведущих сотрудников организации.

В графе 5 проставляется ссылка на номер статьи Перечня 2010. Если невозможно сослаться на статью данного Перечня, то дается ссылка на статью того документа, в котором наиболее полно отражается содержание данного дела, с пометкой «применительно».

В графе 6 указывается любая значимая информация, например, «дело является переходящим», т.е. срок его формирования определяется не одним, а несколькими календарными годами. Если в конкретной позиции номенклатуры дел указываются документы, которые формируются в электронном виде, то в данной графе отражается форма их хранения (например, «на внешних отчуждаемых носителях» и т.п.).

Обратите внимание

Дела по вопросам, которые решаются в течение двух и более лет (переходящие дела), вносятся в номенклатуру дел каждого года с тем же делопроизводственным индексом в течение всего срока, необходимого для разрешения вопроса.

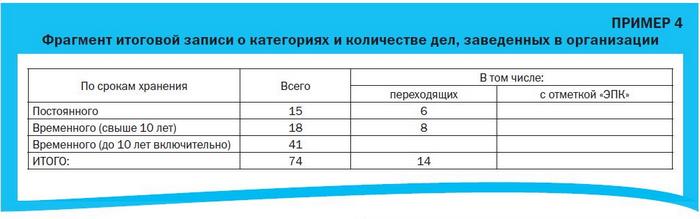

По окончании календарного года в номенклатуре оформляется итоговая запись о категориях и количестве дел, заведенных в организации, с учетом томов и частей из графы 3 (Пример 4), подсчитывается количество всех заведенных за год дел, в т.ч. переходящих с отметкой «ЭПК». Итоговая запись удостоверяется подписью ответственного за подготовку номенклатуры дел сотрудника организации.

Формирование дел

Для текущего исполнения и хранения дел в организации используются папки с соответствующими названиями, например: «На исполнении» ; «На согласование» ; «Для комиссии по тендеру» ; «На подпись» ; «В канцелярию» и т.п. На каждой папке нужно указать фамилию исполнителя и его телефон. При получении документов и работе над ними сотрудник размещает документы по папкам, что гарантирует их оперативный поиск не только исполнителем, но и другими сотрудниками компании. По окончании работы документ передается секретарю/делопроизводителю, который помещает его в соответствующее дело.

Распределение документов в дела должно производиться в строгом соответствии с номенклатурой дел. Для каждого дела нужно приготовить папку-скоросшиватель.

Порядок формирования, хранения и оформления дел регламентируется п. 3.5.3 Основных правил работы архивов организаций.

Извлечение

из Основных правил

работы архивов организаций

[…] 3.5.3. При формировании дел необходимо соблюдать следующие основные требования:

документы постоянного и временного хранения необходимо группировать в отдельные дела;

включать в дело по одному экземпляру каждого документа;

группировать в дело документы одного календарного года; исключение составляют: переходящие дела; судебные дела; личные дела, которые формируются в течение всего периода работы данного лица в организации; документы выборных органов и их постоянных комиссий, депутатских групп, которые группируются за период их созыва; документы учебных заведений, которые формируются за учебный год; документы театров, характеризующие сценическую деятельность за театральный сезон; дела фильмов, рукописей, истории болезней и др.;

дело должно содержать не более 250 листов, при толщине не более 4 см.

3.5.4. Внутри дела документы должны быть расположены так, чтобы они по своему содержанию последовательно освещали определенные вопросы. При этом документы располагаются в хронологическом порядке (входящие - по датам поступления, исходящие - по датам отправления) или по алфавиту авторов и корреспондентов.

Приложения к документам, независимо от даты их утверждения или составления, присоединяются к документам, к которым они относятся.

Приложения объемом свыше 250 листов составляют отдельный том, о чем в документе делается отметка.

[…]

В соответствии с п. 3.5.5 Основных правил работы архивов организаций распорядительные документы группируются в дела по видам и хронологии с относящимися к ним приложениями:

- уставы, положения, инструкции, утвержденные распорядительными документами, являются приложениями к ним и группируются вместе с указанными документами. Если же они утверждены в качестве самостоятельного документа, то их группируют в отдельные дела;

- приказы по основной деятельности группируются отдельно от приказов по личному составу;

- приказы по личному составу группируются в дела в соответствии с установленными сроками их хранения. Целесообразно при больших объемах документов приказы по личному составу, касающиеся различных сторон деятельности организации (прием на работу, увольнение и перемещение, командировки и т.д.), группировать в отдельные дела;

- поручения вышестоящих организаций и документы по их исполнению группируются в дела по направлениям деятельности организации;

- утвержденные планы, отчеты, сметы, лимиты, титульные списки и другие документы группируются отдельно от их проектов;

- документы в личных делах располагаются в хронологическом порядке по мере их поступления;

- лицевые счета рабочих и служащих по заработной плате группируются в отдельные дела и располагаются в них по алфавиту фамилий;

- предложения, заявления и жалобы граждан по вопросам работы организации и все документы по их рассмотрению и исполнению группируются отдельно от заявлений граждан по личным вопросам;

- переписка группируется, как правило, за календарный год и систематизируется в хронологической последовательности, документ-ответ помещается за документом-запросом. При возобновлении переписки по определенному вопросу, начавшейся в предыдущем году, документы включаются в дело текущего года с указанием индекса дела предыдущего года. В зависимости от специфики деятельности организации переписка может группироваться также за учебный год, срок созыва выборных органов и т.д.

Текущее хранение дел

Дело считается заведенным с даты подшивки в него первого исполненного сотрудником документа. Дела с исполненными документами хранятся в структурных подразделениях и в службе документационного обеспечения организации до передачи в архив организации.

Папки располагаются на полках в вертикальном положении в запираемых шкафах, сейфах. На корешках обложек дел указываются их индексы по номенклатуре дел. Для обеспечения быстрого поиска на внутренней дверце шкафа прикрепляют номенклатуру дел.

Наш совет

Желательно, чтобы последовательность расположения дел на полках соответствовала последовательности расположения дел в номенклатуре дел. Тогда при поиске документа сначала находят нужный индекс дела по номенклатуре, а затем по номеру дела - нужную папку с документами.

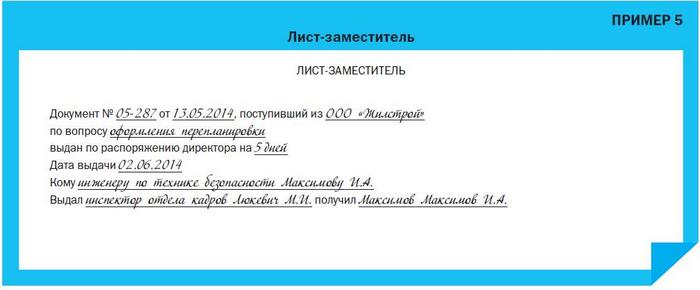

Если необходимо изъять документ, уже включенный в дело, вместо документа оставляют лист-заместитель (Пример 5). Некоторые архивисты-практики во избежание потери выдаваемого документа помимо листа-заместителя изготавливают копию выдаваемого документа и хранят ее до возврата подлинника.

Если требуется выдать дело целиком, заполняется карта-заместитель , в которой указываются номер выданного дела, дата выдачи, кому выдано дело, на какой срок, проставляются подписи в получении и приеме после возвращения документов (Пример 6). Практикующие архивисты при подготовке дела к выдаче предварительно нумеруют в нем все листы (мягким карандашом в правом верхнем углу каждого листа дела), чтобы избежать возможного несанкционированного изъятия отдельного документа из выданного дела. Данные действия позволяют организации исключить потерю производственной или служебной информации.

Карта-заместитель помещается на место выданного дела. При такой системе сразу видно, какие дела выданы и у кого они находятся. После возврата дела карта-заместитель изымается, дело ставят на место.

Обратите внимание

После завершения делопроизводственного года выдача сотрудникам отдельных документов из дела не допускается, чтобы исключить риск утери документов из уже сформированного, пронумерованного и учтенного в делопроизводстве дела (итоговая запись в номенклатуре дел). При необходимости во временное пользование может быть выдано дело целиком. Выдача дел в другие организации разрешается только руководителем организации.

С момента создания документа, формирования дел в соответствии с действующей в организации номенклатурой дел и до передачи документов/дел в архив организации или до отбора документов/дел к уничтожению по истечении установленных сроков хранения дела должны храниться по месту их формирования, т.е. в структурных подразделениях организации. Руководители структурных подразделений и сотрудники, отвечающие за ведение дел юридического лица, несут ответственность за их сохранность .

Документы с временными (до 10 лет включительно) сроками хранения, которые, как правило, не передаются в архив организации и остаются в структурных подразделениях, по истечении сроков их хранения в установленном порядке отбираются к уничтожению.

Отбор документов для хранения и уничтожения

Для организации и проведения работы по экспертизе ценности документов, отбору и подготовке к передаче их на постоянное хранение в организации создается экспертная комиссия (ЭК). В министерствах, ведомствах, а также других организациях, имеющих подведомственную сеть, создаются центральные экспертные комиссии (ЦЭК).

ЦЭК (ЭК) создается из числа наиболее квалифицированных работников в количестве не менее трех человек. Председателем ЦЭК (ЭК) назначается один из руководящих работников организации, курирующий вопросы делопроизводства и архива. Секретарем ЦЭК (ЭК) назначается работник, ответственный за архив организации. Он же ведет протоколы всех заседаний комиссии.

В организации разрабатывается положение об ЭК, которое должно быть утверждено руководителем организации.

ЦЭК (ЭК) возглавляет работу по отбору документов, подлежащих передаче на архивное хранение, и к уничтожению и документов с истекшими сроками хранения. Указанные работы проводятся ежегодно на основании перечней документов с указанием сроков хранения и номенклатуры дел организации, предусматривающей сроки хранения соответствующих видов документов с учетом примечаний.

В соответствии с п. 2.4.1 Основных правил работы архивов организаций по результатам экспертизы ценности документов в организации составляются описи дел постоянного, временного (свыше 10 лет) хранения и по личному составу, а также акты о выделении к уничтожению дел, не подлежащих хранению. Форма данного акта приведена в Приложении 4 к п. 2.4.1 упомянутых Основных правил.

Важно

Дела с истекшими сроками хранения могут быть уничтожены только после того, как будут полностью отобраны на постоянное и временное хранение документы за соответствующий хронологический период.

Дела и документы с истекшими сроками хранения по утвержденным актам сдаются в организации по переработке вторсырья на основании заключенного двустороннего договора об оказании услуг. В зависимости от условий действующего договора организация получает доход от сдачи вторсырья по безналичному или наличному расчету. Передача документов на уничтожение оформляется приемо-сдаточными накладными, в которых обязательно должны быть указаны количество сданных дел и их общий вес. Акты, договоры и накладные подшиваются в дело и хранятся в организации в установленном порядке.

Об ответственности за сохранность дел см. статью Ланиной И.Б. Порядок хранения документов в бухгалтерии // Секретарь-референт. 2014. № 3. С. 65-72.