Определить годовую величину амортизационных отчислений. Расчет амортизационных отчислений. Формула амортизации линейным способом. Порядок амортизационных отчислений

Основные фонды, состоящие на учете фирмы, посредством амортизационных отчислений поэтапно переводят свою немалую стоимость на издержки производства. Законодательно утверждено несколько способов расчета амортизации, но строгих указаний на обязательное применение какого-либо конкретного метода нет. Однако, есть ряд утвержденных Положений и Инструкций, гласящих о рекомендуемом варианте формулы расчета амортизации по каждой определенной группе из Перечня квалификации ОС.

Нематериальные активы, приобретенные или разработанные Государственным университетом, могут включать лицензированное программное обеспечение, внутреннее генерируемое компьютерное программное обеспечение и принадлежащие кампусу веб-сайты или порталы. Другие примеры включают патенты, авторские права и товарные знаки, разрешения и лицензии, сервитуты и права пользования землей.

Стоимость определенных нематериальных активов, таких как права землепользования или сервитуты, может быть включена в приведенную стоимость ассоциированного актива недвижимого имущества. В этих случаях, хотя индивидуальные права, связанные с имуществом, являются разделяемыми и неосязаемыми по своей природе, в совокупности они представляют собой собственность на материальный актив. Поэтому стоимость индивидуальных прав должна оставаться агрегированной и отражаться как материальный капитал, а не отдельно как нематериальный актив.

Методы амортизации

Основываясь на тезисах Законодательства РФ, к амортизационному имуществу относят оборудование, длительность продуктивного функционирования которых превышает период 12 месяцев, а первоначальная стоимость определяется размером от 40 тысяч рублей. Земля, природные ресурсы, объекты незавершенного капстроительства, ценные бумаги не имеют износа, а потому не подлежат амортизированию.

Дополнительные требования к признанию нематериальных активов применяются к внутренне созданному компьютерному программному обеспечению. В этой связи необходимо провести оценку деятельности, связанной с созданием программного обеспечения, чтобы определить, соответствуют ли внутренние затраты критериям капитализации.

Программное обеспечение должно быть приобретено, внутренне разработано или модифицировано исключительно для удовлетворения внутренних потребностей, и не должно быть существенного плана по продаже программного обеспечения извне другим организациям. Разработка программного обеспечения обычно включает три этапа. Эти фазы и их характеристики следующие.

Существует несколько методов расчета:

- Линейный;

- Нелинейный.

Линейный способ

Линейный способ наиболее распространенный в силу своей элементарности и незатейливости. На первом этапе работы по формуле расчета амортизации основных средств определяется норма амортизирования:

НАО = 1/срок эксплуатации в месяцах х 100%

Расчет производственным методом

Внутренние и внешние затраты, связанные с этапом разработки приложений, должны быть капитализированы. Затраты на разработку или получение программного обеспечения, обеспечивающего доступ или преобразование старых данных в новые информационные системы, также должны быть капитализированы. Затраты, понесенные на этапе разработки приложения, должны быть капитализированы в качестве актива в процессе до тех пор, пока программное обеспечение не будет введено в эксплуатацию. Когда проект будет завершен, актив должен быть реклассифицирован как нематериальный актив и должен быть капитализирован и амортизирован.

Определяется годовая норма амортизационных отчислений в процентном соотношении.

САМ= ПС х НАО / 100%,

где в ПС находит отражение первоначальная стоимость основного средства.

На основе полученных расчетов, находят ежемесячные величины норм и сумм амортизационных отчислений. По данному методу производится амортизирование непосредственно по каждому инвентарному номеру имущества, которое состоит на учете организации.

Линейный метод начисления амортизации основных средств

Общие и административные расходы и накладные расходы, связанные с разработкой программного обеспечения, не должны капитализироваться как затраты на программное обеспечение внутреннего пользования. Обновления и улучшения определяются как модификации существующего программного обеспечения внутреннего использования, которые приводят к способности программного обеспечения выполнять задачи, которые ранее не могли выполнять. Для того чтобы затраты на определенные обновления и усовершенствования программного обеспечения внутреннего использования были капитализированы, должно быть вероятно, что эти расходы приведут к дополнительным функциям, повышению эффективности или расширению предполагаемого срока полезного использования.

Начисление износа происходит ежемесячно равными долями.

Норма амортизации не меняется в течение всего периода эксплуатации объекта.

Оценка технологического оборудования 550 тыс.руб. Относится к 4-ой амортизационной группе, период эксплуатации 84 месяца (7 лет).

Норма амортизирования = 100% : 7 = 14,29 % в год

Сумма = 550000 х 14,29 % : 100% = 78595 руб. в год

Если модификация не приводит к каким-либо из этих результатов, затраты следует рассматривать как текущее обслуживание и быть отнесены на расходы по мере их возникновения. Приобретенные библиотечные книги должны регистрироваться по себестоимости. Как правило, библиотечные книги, приобретенные за счет взносов, отражаются по справедливой рыночной стоимости. Когда книги удаляются, прибыль или убыток не будут признаны, даже если денежные средства были получены. Утилизация будет регистрироваться как уменьшение общей балансовой стоимости брутто и соответствующего накопленного амортизационного баланса.

Амортизационные отчисления каждый месяц = 78595 / 12 = 6550 руб.

Нелинейные методы амортизации

Нелинейный вариант начисления амортизации, в свою очередь, подразделяется еще на несколько направлений:

Метод уменьшаемого остатка характеризуется ускоренным процессом амортизирования, который базируется на условиях остаточной стоимости имущества.

Дополнения в текущем году будут сгруппированы по слою, а общая стоимость валового актива будет амортизирована в течение установленного среднего срока полезного использования. В начальный год добавления книг в библиотеку университет будет стоить полтора года в качестве платы за амортизацию. Запись для записи амортизации только на этом слое будет.

Художественные работы и исторические сокровища. Для капитализации следует рассматривать коллекцию, произведения искусства и исторические ценности, которые принадлежат государству или университету. Приобретенные произведения искусства и исторические сокровища, независимо от того, хранятся они в качестве отдельных предметов или в коллекции, должны быть записаны на основе исторической стоимости. Подарки этих типов регистрируются с использованием справедливой рыночной стоимости на дату пожертвования.

УОАО = ОС х НАО х КУ / 100%,

- ОС – остаточная стоимость;

- КУ – коэффициент ускорения.

Стоимость имущества 300000 руб. Срок эксплуатации 5 лет. Коэффициент убыстрения, закрепленный в учетной политике, равен 1,5.

Норма амортизации = 100% : 5 =20% Амортизация основных фондов по формуле метода списания стоимости по сумме чисел лет срока полезного использования определяется по формуле:

Амортизация основных фондов по формуле метода списания стоимости по сумме чисел лет срока полезного использования определяется по формуле:

Чтобы капитализировать коллекцию произведений искусства, должны быть выполнены следующие условия. Проводится для публичной выставки, образования или исследований в области государственной службы, а не финансовой выгоды. Защищено, хранится без ограничений, заботится и сохраняется. . Неисчерпаемые коллекции, произведения искусства и исторические сокровища, где экономический эффект или потенциал обслуживания истощаются настолько медленно, что предполагаемый срок полезного использования необычайно длительный, не амортизируется.

Из-за их культурной, эстетической или исторической ценности эти активы защищены и сохранены в большей степени, чем для аналогичных активов без такой культурной, эстетической или исторической ценности. Капитализированные коллекции или отдельные предметы, которые являются исчерпывающими, например, экспонаты, срок полезного использования которых уменьшен за счет показательных или образовательных или исследовательских приложений, должны быть амортизированы в течение их предполагаемого срока полезного использования.

АОЧЛ = ПС х ЧЛО / ЧЛПИ,

ЧЛО – количество лет, которые остались до конца срока эксплуатации,

ЧЛПИ – полный срок полезного использования основных фондов.

Первоначальная стоимость основного средства 400000 руб. Вторая амортизационная группа, срок эксплуатации 3 года.Согласно способа списания стоимости основных средств пропорционально объему выпуска продукции, оказанных работ и услуг, формула расчета амортизации принимает следующий вид:

Никакая амортизация не регистрируется для коллекций или отдельных предметов, которые неисчерпаемы. Все произведения искусства и исторические сокровища, приобретенные или подаренные, будут капитализированы. Объекты незавершенного строительства. Для активов, находящихся в процессе разработки, амортизация не регистрируется до тех пор, пока актив не будет введен в эксплуатацию. Когда строительство завершено, актив следует реклассифицировать как строительство, улучшение здания или улучшение земельных участков, и его следует капитализировать и амортизировать.

АОВП = ФОП х ПС х / ПО,

ФОП – объем продукции, фактически произведенный за конкретный отчетный период,

ПО – планируемый объем выпуска продукции за весь период полезного использования оборудования.

Данный способ начисления закрепляется в акте приема-передачи (форма ОС-1).

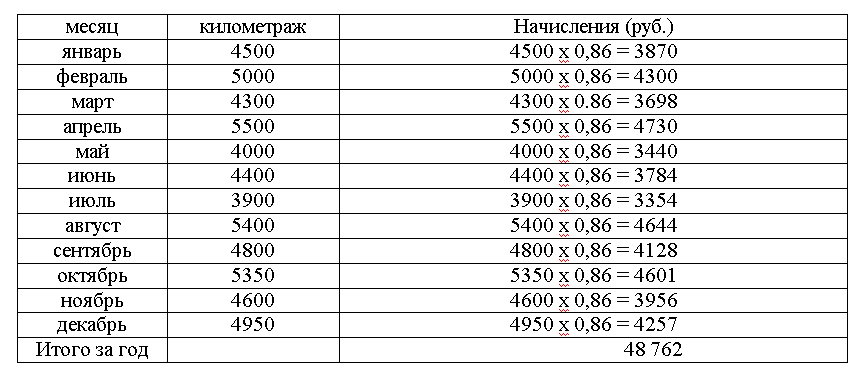

Первоначальная стоимость автомобиля – 430 тыс.руб. Ожидаемый пробег 500 тыс.км.

Амортизация - это процесс распределения стоимости материального имущества в течение определенного периода времени, а не вычета затрат в качестве расхода в год приобретения. Информация, необходимая для расчета амортизации. Для расчета амортизации по основному капиталу должны быть известны следующие пять факторов.

Дату, когда актив был помещен в эксплуатацию по стоимости или стоимости актива стоимости актива стоимости актива, рассчитанного на срок полезного использования актива, и метода амортизации. Предполагаемый срок полезного использования означает приблизительное количество месяцев или лет, когда актив будет использоваться для целей, для которых он был приобретен. Допустимые основные средства должны амортизироваться в течение их предполагаемого срока полезного использования. Когда актив добавляется в систему, в зависимости от выбранной подкатегории основных средств, будет назначен соответствующий расчетный срок полезного использования.

ПС / ожидаемый пробег = 430 000 / 500 000 = 0,86 руб/км

Износ

В период эксплуатации основные средства подвергаются воздействию внешней среды и прочим негативным влияниям, поэтому с течением времени проявляется моральный и физический износ используемого оборудования.

Университет установил прямолинейную методологию обесценивания всех основных фондов. Амортизация начнется в течение месяца, когда актив будет введен в эксплуатацию, за исключением библиотек. В соответствии с методом линейной амортизации основа актива списывается равномерно в течение срока полезного использования актива. Сумма ежегодной амортизации определяется путем деления стоимости актива, уменьшенной на величину спасения, если таковая имеется, на ее предполагаемый срок службы. Общая амортизируемая сумма никогда не может превышать историческую стоимость актива за вычетом резерва.

Физический износ подразумевает снижение уровня исходных технических характеристик основных средств и зависит от многих факторов:

- Первоначального состояния основных производственных фондов;

- Уровня эксплуатации;

- Наличия агрессивного окружения;

- Степень мастерства обслуживающего персонала.

Экономическая сущность морального износа заключается в том, что производственные фонды обесцениваются до окончания срока эксплуатации. Постоянное развитие производства приводит к возникновению морального износа по причине:

По окончании срока действия актива стоимость спасения останется. Библиотечные книги будут амортизироваться с использованием линейной методологии, основанной на полугодовой конвенции. Согласно полугодовой конвенции, библиотечные книги, купленные в течение финансового года, будут рассматриваться так, как если бы они были введены в эксплуатацию в первый день седьмого месяца финансового года. Половина обесценения в течение всего года будет взята за библиотечные книги в первый год их размещения на службе.

Строительные и строительные компоненты. Затраты на удаление окружающей среды. Квалификационные затраты, не включенные в качестве компонента, перечисленные выше, будут определены как отдельный компонент и амортизированы с использованием 30-летнего срока службы.

- Удешевления производства основных средств,

- Выпуска подобного оборудования, обладающего большей производительностью.

Повышающие и понижающие коэффициенты

Предприятия могут использовать различные коэффициенты, которые ускоряют или замедляют процесс амортизационных отчислений. Выбор, предусмотренных в НК РФ показателей, фирмы отражают в учетной политике.

Годичные амортизационные отчисления

Выбытие всего актива или компонента здания - удалить весь актив и соответствующую накопленную амортизацию из файла основных средств. Любой неоплаченный остаток будет отражаться как расходы на выбытие, за вычетом полученной стоимости. Как правило, расходы на рекультивацию загрязнения, включая расходы на основные средства, должны учитываться как расходы. Некоторые проекты, для которых основная цель не относится к устранению загрязнения, могут включать мероприятия по восстановлению загрязнения. За исключением случаев, предусмотренных ниже, дополнительные расходы, связанные с деятельностью по восстановлению загрязнения, должны учитываться как расходы.

Для оборудования, используемого в агрессивной атмосфере или в условиях экстенсивной эксплуатации, применимы повышающие коэффициенты. При расчете амортизации основных средств по формуле расчета повышающие коэффициенты применяются в размерах, утвержденных законодательно.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

Затраты по устранению загрязнений следует капитализировать, когда товары и услуги приобретаются, если они приобретены для любого из следующих обстоятельств. В этом случае капитализируйте только суммы, которые приведут к балансовой стоимости имущества, не превышающего его оценочную справедливую стоимость после завершения восстановления. Подготовка имущества к использованию, когда имущество было приобретено с известным или предполагаемым загрязнением, которое, как ожидается, будет исправлено. В этом случае капитализируйте только те издержки, которые, как ожидается, будут необходимы для размещения актива в его предполагаемом месте и условиях использования. Для выполнения мер по восстановлению загрязнений, которые восстанавливают загрязнение, вызванное снижением полезности обслуживания, которое было признано как обесценение активов. Для приобретения имущества, оборудования или оборудования, которое имеет альтернативное использование в будущем. В этом случае расходы должны капитализироваться только в той степени, в которой оценивается полезность услуги, которая будет существовать после прекращения деятельности по восстановлению загрязнений. Подготовить недвижимость в ожидании продажи. . Для расходов по первым двум критериям капитализация является целесообразной только в том случае, если затраты происходят в течение разумного периода до предполагаемой продажи или после приобретения имущества, соответственно, или задерживаются, но задержка выходит за рамки контроля предприятия.

Все изменения, касающиеся применения дополнительных коэффициентов, закрепляются в учетной политике предприятия и действуют в течение всего налогового периода. Перерасчет амортизации основных средств по формуле расчета в течение отчетного периода не допускается.

Предполагает отнесение на текущие расходы прошлых затрат с целью максимального сбалансирования сумм доходов и расходов. С 2002 года существует 2 способа начисления амортизации: нелинейный и линейный. Кроме того, чтобы правильно рассчитать суммы амортизационных отчислений, необходимо знать срок полезного использования каждого основного средства и его стоимость.

Как правильно выбрать способ начисления амортизации

Линейный способ амортизации предполагает списание на расходы стоимости основного средства равными долями в течение всего периода его использования. Он является самым распространенным благодаря простоте его применения. Использование линейного способа оптимально для тех основных средств, срок службы которых ограничивается физическим износом, а не моральным устареванием.Нелинейный способ иногда называют ускоренным, поскольку в начале использования основного средства сумма амортизационных отчислений по нему максимальна, а затем она постепенно снижается. Существует несколько вариантов начисления амортизации нелинейным способом, например, за счет:

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ).

Выбор способа начисления амортизации осуществляется руководством организации и закрепляется в ее Учетной политике.

Срок полезного использования основных средств

Все имеющиеся в распоряжении компании основные средства должны быть правильно классифицированы и отнесены к определенным амортизационным группам. Существует 8 амортизационных групп, их перечень и характеристики представлены в Постановлении Правительства РФ от 01.01.2002 №1. В каждой группе собраны однородные объекты с одинаковыми сроками их использования. Отнесение объектов к конкретной группе производится на основании ожидаемого срока его использования и возможности его морального износа.Порядок расчета сумм амортизационных отчислений

Чаще всего бухгалтерам требуются формулы расчета сумм амортизации по линейному методу и по методу уменьшаемого остатка.Амортизация по линейному методу рассчитывается по формулам:

Норма амортизации = 100% / количество месяцев использования основного средства.

Ежемесячная амортизация = Стоимость основного средства / количество месяцев его использования.

Амортизация по методу уменьшаемого остатка рассчитывается по формулам:

Норма амортизации = 100% * Коэффициент ускорения / количество лет использования основного средства.

Ежемесячная амортизация = Стоимость основного средства * Норму амортизации / 100% / 12 месяцев.