Некорректный остаток регистре себестоимость товаров. Обнаружены отрицательные остатки по регистрам учета затрат

11», «Комплексная автоматизация 2», «ERP» ведение учета номенклатуры производится одинаково. В более ранних вариантах программ в типичных формах он может незначительно меняться, но при его осуществлении соблюдаются те же принципы. На примере популярной стандартной конфигурации «1С: УТ 11» рассмотрим особенности ведения учета номенклатуры и исправление ошибок при расчете себестоимости.

Исправление ошибок при расчете себестоимости

Виды ошибок, которые отслеживает инструмент расчета себестоимости

Зависшие остатки сумм с нулевым значением

Возникает следующее сообщение: «По номенклатуре <Наименование>, склад: <Наименование>, организация: <Наименование> обнаружен некорректный остаток в регистре «Себестоимость товаров»: Количество = 0, Стоимость = ХХХ,ХХ, Стоимость Без НДС = ХХХ,ХХ» .

Такая погрешность может появиться только при ведении т.н. «партионного» вида учета. Тогда программе не удается правильно определить для списанных товаров их себестоимость по конкретным партиям.

Как правило, такой казус становится возможным при отсутствии согласования остатков в «Партиях товаров организации», «Себестоимости товаров».

Чтобы решить возникшую проблему, нужно свериться с историей документов и найти, когда именно произошло расхождение остатков в указанных регистрах. Обычно это связано с корректировкой данных за прошлый период.

Устранить расхождение можно путем распроведения и вторичного проведения того же документа с целью нового заполнения типа запасов.

Отсутствие продукции на складе

В программе появляется сообщение типа «Номенклатура: <Наименование Номенклатуры>, склад: <Наименование>, организация: <Наименование> обнаружен отрицательный остаток в регистре «Себестоимость товаров»: 1» .

Появление такого сообщения говорит о том, что в конце месяца было списано товаров больше, чем их значилось в остатках. Это могло произойти по следующим причинам:

- не были введены приходные документы;

- были изменены приходные документы с уже внесенным расходом;

- расходные документы были введены по ошибке.

Чтобы исправить данную ошибку, потребуется провести проверку движения по номенклатуре, имеющей отрицательный остаток, и найти, где появилась неточность.

Товар на комиссии

Будет выдано извещение: «Не оформлены отчеты комитенту о списании по организации: <Наименование>, комитент: <Наименование>».

Такое возможно только при комиссионной торговле. На самом деле это не совсем ошибка, а скорее оповещение, что не был оформлен отчет для комитента. Система выявляет эту проблему, если есть остатки в регистре товаров к оформлению отчетов комитенту.

Чтобы все исправить, потребуется сформировать отчет для комитента и произвести перерасчет себестоимости.

Передача между компаниями

Появляется извещение: «Не оформлены передачи товаров от отправителя: <Наименование>, на получателя: <Наименование>, по складу: <Наименование>» .

Данная проблема может проявиться исключительно в том случае, когда применяется механизм «Интеркампани». По сути, это тоже фактически не ошибка, а оповещение, что не была проведена передача по проданной продукции другой организации.

Технически программа регистрирует данный вид ошибки по остаткам в регистре продукции к передаче.

Нужно произвести оформление передачи с помощью РМ оформления передач/возвратов и еще раз рассчитать себестоимость.

Работы

Выдается сообщение: «Не отражено поступление <Количество> шт. работы <Номенклатура> в подразделение <Склад> организации <Организация>».

Подобная проблема возможна во время пользования номенклатурой типа «Работа». Оповещение указывает на то, что было что использовано, списано или реализовано работ больше, чем поступило по факту.

Программа находит эту неточность, если есть отрицательные остатки в регистре материалов и работ в производстве.

Нужно будет провести проверку ошибочных работ, а затем или произвести оформление пропущенного поступления, или исправить использование данной работы. Далее придется снова произвести расчет себестоимости.

После проведения отгрузки товаров в движениях документа по регистрам «Себестоимость товаров» и «Выручка и себестоимость продаж» не заполнены ресурсы по себестоимости товара. И, естественно, отчеты по анализу себестоимости так же не выводят данных. Все это объясняется тем, что в УТ 11 расчет себестоимости происходит в отдельном документе, который так и называется «Расчет себестоимости товаров». Найти его можно в разделе Финансы – Регламентные документы. В этом документе есть 2 варианта расчета себестоимости – ПРЕДВАРИТЕЛЬНЫЙ (предназначен для получения плановой себестоимости. Расчет всегда происходит по среднему без учета дополнительных расходов) и ФАКТИЧЕСКИЙ (при этом метод оценки стоимости товаров можно указать либо по средней за месяц, либо FIFO.

Если выбранный метод будет отличаться от указанного для организации, то программа предупредит и выполнит расчет по методу, указанному в данном документе). Рекомендуется создавать один документ в расчетном периоде (месяце) и, если необходимо получение плановой себестоимости, создать документ «Расчет себестоимости товаров» с вариантом «Предварительный» и перепроводить его по мере необходимости (лучше, конечно, настроить регламентные задания). В конце месяца в этом документе изменить вариант на «Фактический» и провести документ. Важную роль играет дата документа, т.к. расчет себестоимости будет проводиться указанной даты. Поэтому, необходимо указать конец расчетного периода, причем, время значения не имеет. Еще хочу отметить, что при ручном проведении лучше нажимать кнопку «Провести», а не «Провести и закрыть», т.к. возможны сообщения об ошибках, которые закроются вместе с окном документа и пользователь их просто не заметит.

Ну, а теперь непосредственно к схеме расчета себестоимости в УТ 11. Как я уже отмечал, в УТ 11 применяются 2 метода расчета себестоимости – по средневзвешенной и FIFO.

Расчет себестоимости по среднему выполняется по итогам месяца. Формула расчета довольно простая – необходимо остаток товара в стоимостной оценки на начало месяца + стоимость закупок товара и разделить это на количество начального остатка + количество поступления.

Расчет себестоимости по методу FIFO выполняется немного сложнее. В УТ 11 нет классического понятия «партия», поэтому сначала вычисляется количественный остаток товара на конец месяца. Для расчета стоимостной оценки этого остатка последовательно собираются количество и стоимость из последних поступлений, т.к. считается, что первые партии уже списаны. При этом берутся только поступления с известной стоимостью, т.е. перемещение товара не учитываются. Эта сумма вычитается из стоимости всех поступлений за месяц и суммы начального остатка. Таким образом, получается сумма всех расходов, которая распределяется пропорционально количеству выбывших товаров.

Расчет себестоимости в УТ 11 осуществляется в разрезе аналитик учета: Организация, Склад, Номенклатура, Характеристика номенклатуры, Поставщик, Сделка, Подразделение и пр. Из этого следует, что себестоимость одной номенклатуры на разных складах может отличаться или номенклатуры, имеющей разные характеристики (даже цвет, особенно если товары разных цветов закупались у разных поставщиков). Кстати, можно не вести учет себестоимости в разрезе видов запасов. Для этого необходимо снять флажок «Обособленный учет» в разделе Администрирование – Финансы. Для расчета себестоимости для каждой аналитики составляется линейное уравнение, таким образом, получается система линейных уравнений (СЛУ).

Рассмотрим несколько примеров:

Пример 1.

В течении месяца на склад поступал товар в количестве 50 шт. на сумму 20 000 руб. и количестве 30 шт. на сумму 18 000 руб. от одного поставщика. Было 2 реализации в количестве 18 и 14 шт. данного товара. На начало месяца остаток товара составил 2 шт. на сумму 1 000 руб. Перед тем, как составить СЛУ система сначала рассчитывает конечные остатки. В нашем случае получается 50 шт. (2 + 50 + 30 – 18 – 14).

26 000 = 1 000 + 20 000 + 18 000 – 18х – 14х, где х – средняя себестоимость одной единицы товара

Решение уравнения:

Итак, себестоимость первой отгрузки – 406,25 * 18 = 7 312,50, а второй – 5 687,50. А теперь более сложный пример.

Пример 2.

Но хочу отметить, что такое распределение видов запасов на практике работает не всегда. Дело в том, что при проведении отгрузки система берет данные об аналитике расхода из регистра сведений «Даты поступления товаров организация», где происходит группировка по поставщику и дата выбирается максимальная. А так же при первичном проведении документа поступления товаров добавляется запись в регистр сведений, но при изменении даты документа и повторном проведении документа, запись в этом регистре не обновляется. Поэтому удобно пользоваться отчетом «Анализ себестоимости товаров» (он находится в разделе Финансы – Отчеты по финансам), и либо расшифровкой, либо изменением варианта отчета путем добавления группировок по поставщику (кому как удобнее) просмотреть аналитику расходных накладных. Также можно просмотреть данные о видах запасов непосредственно в документе отгрузки, нажав кнопку «Открыть виды запасов».

0 = 15 000 – 9ХСаПп – 5ХСаПп – 1ХСаПп, где ХСаПп - средняя себестоимость одной единицы товара на складе А поставщика «ООО Политекст»

1ХСбПп = 1ХСаПп,где ХСбПп - средняя себестоимость одной единицы товара на складе Б поставщика «ООО Политекст»

Принципы учета номенклатуры в конфигурациях УТ11 и ERP. Ошибки расчета себестоимости

Основные регистры, используемые для учета номенклатуры в конфигурациях УТ11, КА2, ERP. Для чего используются все эти регистры, какие из них основные и какие вспомогательные. Основные ошибки в учете товаров и себестоимости. Как проще находить и исправлять ошибки в учете.

На текущий момент в типовых 1С конфигурациях УТ11, КА2, ERP учет номенклатуры сделан абсолютно аналогично. В более старых конфигурациях на обычных формах (УТ10, КА, УПП) учет немного отличается, но общая идея та же. На первый взгляд учет достаточно сложен. Например, в популярной типовой конфигурации УТ11 для учета номенклатуры используется более 40ка регистров накопления . Попробуем разобраться, для чего они нужны, как используются, какие из них основные и какие вспомогательные.

1. товарного учета

Для начала отметим, что в УТ11 очень четкое разделение на складской и учет. Это два независимых контура, каждый из которых использует свои регистры накопления для хранения данных об остатках товаров и свой документооборот для ввода данных.

Финансовый контур использует документы, которые связаны с финансовым и бухгалтерским учетом и вводятся бухгалтерами или менеджерами ("Поступление товаров и услуг","Реализация товаров и услуг", "Перемещение товаров", "Списание недостач товаров" и т.д). Эти документы содержат информацию о том, какие товары с точки зрения учета должны быть у нас на cкладе, кому они принадлежат, сколько стоят. Складской контур использует документы, в которых отражено реальное состояние товара на физических складах. Вводятся эти документы кладовщиками, которые видят реальное наличие товара на складе, независимо от того, чей это товар, почему он у нас и сколько он стоит. К складским документам относятся "Приходный ордер на товары", "Расходный ордер на товары", "Пересчет товаров" и др.

Разумеется, в конфигурации есть упрощенный режим работы без разделения на контуры учета. Он используется при отключенном ордерном учете. Использование складского контура настраивается независимо для каждого склада. Соответственно, мы можем настроить использования отдельного складского ордерного документооборота лишь для нескольких необходимых складов. Настройка выполняется в форме справочника "Склады." Для каждого склада мы также можем указать различные даты начала использования отдельного складского учета и необходимость учета товаров по ячейкам.

.png)

2. Основные регистры учета номенклатуры

Теперь немного подробнее рассмотрим хранение в УТ11 данных об остатках товаров. Регистров, используемых для учета номенклатуры, в конфигурации больше 40ка и разобраться в них сразу достаточно сложно.

Однако несмотря на большое число разрезов учета, основных товарных регистров накопления с данными о номенклатуре всего лишь 4 :

"Товары на складах" - это основной регистр складского контура. В нем хранятся данные о фактическом количестве товаров на физических складах. Данные в этом регистре меняются при вводе кладовщиками складских документов.

"Товары организаций" - это основной регистр для количественного учета данных финансового контура. В этом регистре хранится информация о том, какой именно организации принадлежит товар, имеющийся на складе. Данные в этом регистре меняются при вводе финансовых документов.

"Партии товаров организаций" и "Себестоимость товаров" это два основных регистра финансового контура, отвечающих за стоимостной учет товаров. Основное отличие этих регистров в том, что в регистре партий хранится стоимость товаров в разрезе каждой партии. Благодаря этому при продаже/списании/потреблении товара есть возможно корректно учесть его стоимость с учетом стоимости конкретной партии поступления. Данные в регистре "Партии товаров организаций" заполняются при проведении финансовых документов. Регистр "Себестоимость товаров" содержат сгруппированные данные о товарах без учета партий. Также в нем есть информация о дополнительных расходах по товарам. Расчет данных этого регистра более сложен, количественные данные заполняются при проведении финансовых документов, а суммовые отдельным документом "Расчет себестоимости товаров"

Эти 4 регистра являются ядром системы товарного учета. В них содержится вся основная информация о товарах предприятия.

Однако, как упомянуто выше, номенклатурных регистров в конфигурации более 40ка. Зачем нужны остальные?

3. Дополнительные регистры учета номенклатуры

Для корректного учета товаров очень важно, чтобы информация в основных 4х регистрах была согласована и чтобы с ней было удобно работать пользователю . Также в зависимости от задач иногда необходимы дополнительные разрезы основных данных (товары по ячейкам, комиссионные товары....)

Именно для решения этих 3х задач используются все остальные регистры.

Для обеспечения согласованности регистров "Товары на складах" и "Товары организаций" используется целая группа дополнительных регистров: "Товары к отгрузке", "Товары к поступлению", "Товары к оформлению поступления", "Товары к оформлению излишков и недостач". Остатки в этих регистрах означают, что документ проведен по одному из контуров, но не проведен по другому. Например, при проведении документа реализации возникнут остатки в регистре "Товары к отгрузке", означающие, что есть документ, проведенный только по финансовому контуру. Закроются эти остатки при вводе расходного ордера на товары.

К вспомогательным регистрам для облегчения использования конфигурации можно отнести регистры "Свободные остатки" , "Движение товаров" , "Движения серий товаров" и "Движения Номенклатура - Номенклатура" . Они не содержат уникальной информации и является производными от данных других регистров. Основное предназначение данных регистров - более удобное формирование различных отчетов, заполнение данных во вспомагательных формах и проверки доступности товаров.

К регистрам, обеспечивающим дополнительные разрезы данных , я бы отнесла "Товары в ячейках" , "Товары переданные на комиссию" .

Также можно выделить отдельные в отдельные группы регистры с данными планового учета по номенклатуре ("Заказы на перемещение", "Заказы поставщикам", "Заказы клиентов" и др), и дополнительные регистры партионного учета ("Партии производственных затрат", "Партии производственных затрат", "Партии расходов на себестоимость товаров" и др.)

4. Согласованность регистров номенклатуры

Для корректного учета очень важно отследить, что введены документы по обоим контурам учета (финансовому и складскому). Автоматически 1С это не проверяет, так как технически это не является ошибкой и ситуация со временным расхождением данных абсолютно корректна. Разрыв в несколько дней между обработкой данных бухгалтерами и кладовщиками вполне логичен. Однако важно, чтобы по итогам месяца данные в контурах учета сходились. Наиболее простой способ такой проверки, это обычный запрос к двум регистрам накопления с выводом отличающихся данных. При наличии расхождений просто просматриваем документы по номенклатуре с расхождением и довводим недостающие документы.

В качестве иллюстрации возьмем демо-базу УТ11.2 и сверим по регистрам "Товары на складах" и "Товары организаций" остатки по организации "Торговый дом "Комплексный"". При проверке видно, что остатки не совпадают по 7ми позициям. При переходе в движения по документам однозначно понятно, что по первому отличающемуся остатку не введен в складском контуре расходный ордер по документу реализации в финансовом контуре, по второму не введен финансовый документ отражения излишков по складскому пересчету товаров. Для корректного расчета себестоимости и правильного учета в будущих месяцах необходимо доввести недостающие документы до закрытия месяца и расчета себестоимости.

%20(2).png)

(Скриншот сверки остатков в типовой демо-базе УТ11.2 из отчета "Комплексная проверка ведения учета")

В отличии от расхождения прошлых регистров, несогласованность регистров "Товары организаций" и "Партии товаров организаций" это всегда ошибка. Основной причиной такого расхождения является неверный порядок ввода документов. Т.е. ввод более ранних документов задним числом, когда имеющаяся в них номенклатура списана будущими документами. В этом случае будущий документ перепроведется по регистру "Товары организаций", но не сформирует движений по партиям. Такая ошибка в большинстве случаев легко исправляется перепроведением документов с перезаполнением видов запасов. Т.е. необходимо отменить проведение более позднего из конфликтующих документов для очистки видов запасов и провести его заново.

Несогласованность регистров "Партии товаров организаций" и "Себестоимость товаров" в большинстве случаев возникает из-за несогласованности прошлой пары ("Товары организаций" и "Партии товаров организаций"). Большинство ошибок связаны с тем, что по различным причинам (ввод задним числом, ручная корректировка данных) номенклатура не списалась корректно в регистре партий, однако списалась в регистре себестоимости. В этом случае система не может корректно расчитать себестоимость списываемых товаров и в регистре себестоимости может зависнуть сумма с нулевым количеством. Такие ошибки уже отслеживаются системой. Именно с ними связано сообщение вида "По номенклатуре -ХХХХХ- обнаружен некорректный остаток в регистре "Себестоимость товаров" : Количество = 0, Стоимость = Х.ХХ, СтоимостьБезНДС = Х.ХХ, СтоимостьРегл = Х.ХХ". Основная проблема таких ошибок в том, что они обнаруживаются не сразу, а лишь через несколько месяцев, после списания всех остатков в будущих периодах.

Также возможны расхождения этих регистров в случае, если после расчета себестоимости изменилось что-то в исходных документах либо выполнено восстановление партионного учета. В этом случае необходимо перепровести документ расчета себестоимости для коррректно выполнения расчета в последующих месяцах.

5. Отрицательные остатки по регистрам номенклатуры

Еще одна группа ошибок это отрицательные остатки по товарным регистрам . Для основных регистров это всегда ошибочная ситуация. В основном она связана с отсутствием контроля отрицательных остатков, также может возникать при изменении документов поступления, по номенклатуре которых уже введены расходные документы. Выявляется такая ошибка простым запросом отрицательных остатков на конец периода. Решается анализом и корректировкой документов, приведших к отрицательным остаткам.

Для вспомогательных регистров ("Товары к отгрузке", "Товары к поступлению", "Товары к оформлению поступления", "Товары к оформлению излишков и недостач") отрицательные остатки не всегда являются ошибками . В этих регитсрах любые остатки это просто информация о незаконченных операциях (вводе документа лишь в одном контуре учета). Это абсолютно нормальная ситуация в середине месяца. Однако в конце месяца любые остатки во вспомагательных регистрах обычно явлются ошибочными, как отрицательные, так и положительные. В большинстве случаев к концу месяца эти регистры должны выходить "в ноль". В этом случае можно быть уверенным, что все операции согласованы в обоих контурах учета.

6. Исправление ошибок расчета себестоимости.

Основные ошибки, отслеживаемые механизмом расчета себестоимости:

1. Остутствие товара на складе. В этом случае выдается сообение вида "Номенклатура: , склад: , организация: обнаружен отрицательный остаток в регистре "Себестоимость товаров": 1" . Это сообщение означает, что на конец месяца товара списано больше, чем было на остатках. Основные возможные причины: не введены приходные документы; отредактированы приходные документы, по которым уже введен расход; ошибочно введен расходный документ. Для исправления необходимо проверить движения по номенклатуре с отрицательным остатком и отследить, на каком документе возникла ошибка.

2. Зависшие суммовые остатки с нулевым количестве. В этом случае выдается сообщение вида "По номенклатуре, склад: , организация: обнаружен некорректный остаток в регистре "Себестоимость товаров": Количество = 0, Стоимость = ХХХ,ХХ, СтоимостьБезНДС = ХХХ,ХХ" . Эта ошибка возникает лишь при использовании партионного учета. Она означает, что системе не удалось для списанного товара корректно определить себестоимость по партиям. Обычно она возникает в случае несогласованности остатков в регистрах "Себостоимость товаров" и "Партии товаров организации". Для устранения проблемы необходимо проверить по истории документов, на каком этапе разошлись остатки по данным регистрам. В большинстве случаев это проблема корректировки данных прошлого периода и решается распроведением и повторным проведением прошлого документа для перезаполнения вида запасов.

3. Передачи между организациями. Выдается сообщение вида ""Не оформлены передачи товаров от отправителя: , на получателя: , по складу: "" . Такая ошибка возникает только при использовании механизма Интеркампани. Фактически, это даже не ошибка. Это уведомление о том, что не выполнены передачи по проданному товару другой компании. С технической точки зрения система определяет эту ошибку по наличию остатков во вспомогательном регистре "Товары организаций к передаче". Необходимо передачи через рабочее место "Оформление передач и возвратов" и выполнить расчет себестоимость повторно.

4. Товары на комиссии. Выдается сообщение вида "Не оформлены отчеты комитенту о списании по организации: , комитент: "" . Такая ошибка возникает только при использовании комиссионной торговли. Фактически, это не ошибка. Это уведомление о том, что не оформлены отчеты комитенту. С технической точки зрения система определяет эту ошибку по наличию остатков во вспомогательном регистре "Товары к оформлению отчетов комитенту". Необходимо оформить отчеты комитентам и выполнить расчет себестоимость повторно.

5. Работы. Выдается сообщение вида "Не отражено поступление шт. работы "" в подразделение "" организации "" . Такая ошибка может возникать при использовании номенклатуры с типом "Работа". Это уведомление о том, что реализовано/списано/использовано больше работ, чем фактически поступило. С технической точки зрения система определяет эту ошибку по наличию отрицательных остатков во вспомогательном регистре "Материалы и работы в производстве". Необходимо проверить движения по ошибочной работе и оформить пропущенное поступление либо откорректировать использование работы. После исправления выполнить расчет себестоимость повторно.

7. Итоги

На самом деле товарный учет в УТ11 реализован просто. Достаточно понимать базовые принципы и периодически контролировать состояние учета. В этом случае любую ошибку можно легко исправить. Основная проблема это то, что часто ошибки обнаруживаются лишь через несколько месяцев после возникновения, когда они уже повлияли на итоги прошлых периодов и правильно их исправить не всегда возможно, так как изменится уже рассчитанная и утвержденная и переданная в другие учетные системы себестоимость. В этом случае иногда встречается рекомендация просто списать непонятные остатки корректировкой регистров. Это очень плохое решение, так как в большистве случаев корректировка регистров не решает проблемы , а лишь снимает сообщения об ошибках расчета себестоимости. Ошибка все равно потом вылезет еще раз. Либо в расхождениях данных в отчетах, отображающих одну и ту же информацию, но использующих разные регистры для разных разрезов; либо при проведении, когда система запретит проведение из-за отсутствия товара, хотя он по отчету он вроде как есть; либо при расчете себестоимости в следующем месяце.

По возможности всегда следует докопаться причины ошибки и устранить ее. Если по каким-то причинам это совсем невозможно (например, компании нельзя менять прошлые периоды), то при ручной корректировке регистров следует сохранять хотя бысогласованность данных в связанных регистров . Как минимум в основных ("Товары на складах", "Товары организаций","Партии товаров организаций" и "Себестоимость товаров"), а лучше во всех, участвующих в товарообороте. При этом отслеживать корректность учета желательно не только по факту появления ошибок расчета себестоимости и закрытия месяца, а и самостоятельно дополнительно проверять согласованность основных регистров по итогам месяца. Это позволит сохранить корректность данных и избежать корректировок прошлых периодов.

Для удобного анализа состояния корректности данных по номенклатуре рекоммендую отчет Комплексная проверка ведения учета. В нем есть достаточно большой блок проверок по учету товаров (в том числе в бесплатной версии), позволяющий выявить основные проблемы: расхождения данных в связанных регистрах, отрицательные остатки по номеклатуре, зависшие суммовые остатки с нулевым количеством.

В конфигурации по 1С:"Управление торговлей" в редакции 11 вместо привычного партионного учета появился, так называемый, РАУЗ или, правильнее, все-таки в терминах УТ: ведение учета себестоимости товара по видам запасов .

Для начала стоит рассказать, что же такое РАУЗ и откуда он появился.

РАУЗ - расширенная аналитика учета затрат. Этот механизм впервые появился в конфигурации УПП и Комплексной в 2008 году . Он предусматривает хранение информации о товарах (продукции) и затратах в одном регистре (а точнее, в трех вместо 32 для УПП - взято отсюда ) и не в разрезе партий, а в разрезе аналитик учета, что убыстряет расчет и определение полной себестоимости товара (конечной продукции). Этот расчет происходит не в момент продажи (списания) товара (продукции), а отдельной обработкой (документом) как раз для учета всех затрат и убыстрения этого процесса.

В конфигурации УТ11 этот термин (РАУЗ) не применяется, потому что как таковой "учет затрат" не предусмотрен (точнее предусмотрен, но не в тех объемах и в том смысле), но основа осталась:

1. Количество регистров сократилось по сравнению с УТ10.3

Было 18 : Затраты, НДСПартииТоваров, НДСПредъявленный, НДСПредъявленныйРеализация0, НДСНачисленный, = НДСКосвенныеРасходы, НДСРеализация0, ПартииТоваровНаСкладах, ПартииТоваровПереданные, Продажи, ПродажиПоДисконтнымКартам, ПродажиСебестоимость, РеализованныеТовары, ТоварыВНТТ, ТоварыВРезервеНаСкладах, ТоварыВРознице, ТоварыНаСкладах, ТоварыОрганизаций.

Стало 4 : ВыручкаИСебестоимостьПродаж, СвободныеОстатки, СебестоимостьТоваров, ТоварыНаСкладах;

2. Расчет себестоимости производится не в момент списания товара, а отдельным документом, регламентным заданием;

Все это, конечно хорошо, но стоит сказать, что для Комплексной или УПП, где используются различные затраты, производство и сложный расчет себестоимости, РАУЗ - это бесспорное преимущество, но для Управления торговлей, где в принципе все достаточно просто - купил, продал, ведение учета по видам запасов становится достаточной проблемой. Когда менеджеры не могут в реальном времени отследить валовую прибыть проданной продукции - это не очень хорошо, тем более, стоит сказать, что в УТ10.3 для убыстрения процесса проведения документов была возможность проводить документы по партиям не в реальном времени, а отдельной обработкой!

Замечание: включить возможность использования партионного учета есть только в УПП. В Комплексной в настройках учета тоже есть вариант учета товара, по партиям, НО себестоимость в данном случае вообще формироваться не будет. В УТ11 такой возможности нет.

Перейдем к настройке учета в УТ11.

Включить ведение обособленного учета можно в подсистеме Администрирование на закладке Финансы.

Если установлен признак "По подразделениям или менеджерам ", для каждого Подразделения (Нормативно справочная информация - Структура предприятия) нужно указать по чему конкретно будет вестить учет для данного подразделения.

Важно: это очень интересные параметры, если установить по менеджерам подразделения, тогда продавать товар сможет только тот менеджер,который его закупил; если установить по подразделению, тогда можно продавать товар только с того подразделения,на которое оно было приобретено (типового механизма перемещения товара по подразделениям не существует).

Признак "По группам финансового учета " позволяет в документах поступления указывать дополнительную аналитику финансового учета расчетов с поставщиками, затем в документах продажи потребуется также указать данную аналитику.

Теми же свойствами обладает признак "Сделка ", дает возможность указания сделок при поступлении товара и его продажи.

Самый нужный и ни к чему не обязывающий признак - это "По поставщикам ", партнер (поставщик) указывается в документе Поступление, а при реализации определяется автоматически.

Важно: перезаполнение видов запасов в документе происходит только в момент проведения, если:

- документ был не проведен;

- изменены ключевые реквизиты в шапке или в ТЧ;

А так же виды запосов автоматически перезаполняются во всех документах при установке или снятии признака ведения обособленного учета в настройках.

Вывод: простое перепроведение документов не перезаполнит виды запасов в документах!

После установки нужных признаков в момент поступления товара будут создаваться соответствующие элементы справочника ВидыЗапасов, которые и будут выполнять роль партий, а при списании (продажи) товара эти виды запаса в зависимости от указанных реквизитов будут автоматически определяться и подставляться в документе. Посмотреть выбранные виды запасов можно нажав на клавишу "Открыть виды запасов" на панели инструментов ТЧ документа.

После того как товар был оприходован и продан, стоит определить нашу прибыль с продажи. Для этого существует документ "Расчет себестоимости" (Подсистема Финансы - Регламентные документы). У этого документа существует 2 варианта формирования: предварительные и фактический.

При предварительном расчете себестоимость формируется оперативная (не полная): не учитываются доп. расходы, не корректируется стоимость продаж в зависимости от корректировок прошлого периода, не распределяется выручка по деятельности организации, не списываются ошибки округлений.

Предварительный расчет нужен как раз для менеджеров, которым необходимо видеть себестоимость проданной продукции в реальном времени. Но в реальном времени ее получить нет возможности, а проводить этот документ автоматически есть возможность регламентным заданием. Для его работы необходимо: в настройках методов оценки стоимости товаров (находясь в карточке организации слева на панели навигации "Методы оценки стоимости товаров") установить признак "Обновлять регламентным заданием ". Затем в настройках регламентных заданий (Администрирование - Поддержка и обслуживание - Регламентные и фоновые задания) найти "Расчет себестоимости" убедиться в том, что оно используется и задать ему расписание.

Фактический расчет требуется выполнять в ручную, в конце месяца. Для этого нужно в документе "Расчет себестоимости" установить соответствующий признак и провести его.

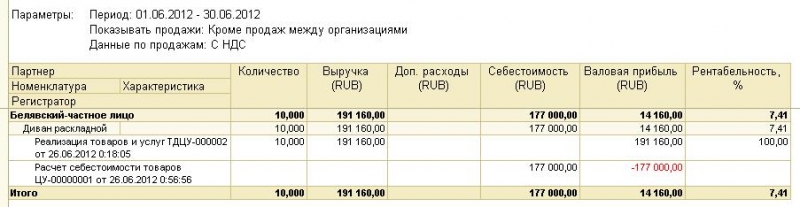

Теперь можно формировать отчет по валовой прибыли.

Со стороны кажется, что все красиво, но если попытаться получить себестоимость в разрезе документов продаж, то получится картина:

отсюда напрашивается вывод, что получить себестоимость в разрезе документов продаж в УТ11.0.8.11 типовыми средствами не возможно.

P.S. отдельного внимания заслушивает колонка "Доп. расходы" в отчете по Валовой прибыли и документы "Распределение расходов на себестоимость товаров" и "Распределение расходов и доходов", но это в отдельной статье, а также о хитростях расчета себестоимости и подводных камнях в себестоимости УТ11.