Упд с 01.07 года образец заполнения. Что нужно знать поставщикам торговых сетей об упд

С 01.10.2017 года изменилась форма УПД. В универсальный передаточный документ включены новые графы и строки. Мы расскажем вам обо всех изменениях, здесь же вы сможете скачать бланк в excel, посмотреть пошаговую инструкцию и образец заполнения УПД с 1 октября 2017 года.

УПД с 1 октября 2017 года

С 01.10.2017 года в части заполнения УПД правительством РФ внесены существенные изменения (образец заполнения нового УПД вы найдете ниже). При этом назначение УПД осталось прежним, а именно при продаже (отгрузке) товаров, работ, услуг или имущественных прав компания имеет право не предъявлять покупателю пакет документов, включающих в себя счет-фактуру и товарную накладную, а собрать их все в одном универсальном передаточном документе.

Бланк нового универсального передаточного документа

По сути УПД с 01.10.2017 года – это счет-фактура, дополненный реквизитами первичного документа об отгрузке и приемке товара.

Электронный универсальный передаточный документ можно отправлять и контрагентам, и в налоговую инспекцию.

Внимание! Если организация переходит на оформление универсальных передаточных документов (УПД) вместо счетов-фактур, внесите изменения в учетную политику. Изменения в учетную политику следует вносить до начала очередного налогового периода по НДС.

Форма и бланк УПД с 1 октября (скачать бланк можно в Excel)

Обращаем ваше внимание, что новая форма УПД с 01.10.2017г не обязательная, а рекомендованная форма. Вы можете самостоятельно преобразовать имеющийся у вас универсальный передаточный документ нужными вам строками. Это положение закреплено в письме ФНС России от 23.12.15 № ЕД-4-15/22619.

Если решите изменить форму, размещайте свои реквизиты за пределами черной рамки. В ней находится «счет-фактурная» часть, ее менять нельзя. Показатели за рамкой относятся к «первичке», и компании вправе дополнить их данными в любой последовательности (ст. 9 Федерального закона от 06.12.11 № 402‑ФЗ).

Скачать новую форму УПД в формате Excel вы сможете ниже.

Изменения в универсальном передаточном документе с 1 октября 2017 года

Правительство РФ своим постановлением №981 от 19.08.2017 г. внесло ряд изменений в УПД, которые вступили в силу с 1 октября 2017 года.

В существующую форму были добавлены столбцы и видоизменены уже существующие строки. Давайте рассмотрим эти новшества подробней.

1. Новый столбец 1а «Код вида товаров»

Введен новый столбец 1а «Код вида товаров» в табличной части УПД, мы показали его на образце ниже. Он предназначен для тех компаний, которые продают свою продукцию странам, членам ЕАЭС (в числе этих стран Армения, Белоруссия, Казахстан и Кыргызстан). В этой строке нужно поставить номер, согласно решению Совета ЕЭК №54 от 16.07.2012 года. Организации, которые не торгуют с ЕАЭС, этот столбец не заполняют.

2. Строка 8 «Идентификатор государственного контракта, договора (соглашения)»

Строка 8 «Идентификатор государственного контракта, договора (соглашения)» дополнена словами «при наличии». Это значит, что заполняют строку только компании, заключающие госконтракты при наличии номера контракта, присвоенного госзаказчиком.

«Идентификатор государственного контракта» - реквизит обязательный, независимый от того, по какому контракту идет поставка: обычному договор или госконтракту. Просто при обычных контрактах в строке 8 ставится прочерк. На образец посмотрите, как это делается.

3. Столбец 11 «Регистрационный номер таможенной декларации»

Столбец 11 «Регистрационный номер таможенной декларации». Здесь указывается номер именно таможенной декларации.

Очень важно! Не путайте номер декларации с регистрационным номером таможенной декларации. Последний дается декларации при прохождении таможни работниками службы.

4. Изменения в полях для подписей

В строке «Индивидуальный предприниматель» добавлены слова «или иное уполномоченное лицо». Сделано это для того, чтобы документ могли подписывать уполномоченные на то лица, а не только лично бизнесмены.

УПД с 01.10.2017 года: образец заполнения формы

Скачав бланк УПД с 01.10.2017 года в ексель, нужно его заполнить. Для этого мы подготовили таблицу с образцом заполнения УПД.

Шапочка новой формы универсального передаточного документа заполняется точно так же, как и ее предыдущие версии. Последнюю строку шапочки оформляют только компании, выполняющие госконтракты, которые имеют номер, присвоенный госзаказчиком.

Все остальные ставят в этой строке прочерк (смотрите образец заполнения УПД ниже).

Образец заполнения табличной части новой формы УПД с 01.10.2017 года

|

Номер графы табличной части УПД |

Что указываем |

|---|---|

|

Укажем наименование товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения |

|

|

Компании, реализующие свои товары (работы, услуги) в страны ЕАЭС вписывают сюда номер, согласно решению Совета ЕЭК №54 от 16.07.2012 года |

|

|

Код товара (работ, услуг) |

|

|

Пишем количественные показатели товаров, работ, услуг. Ставить их необходимо, когда можно определить, в ином случае ставьте прочерк. |

|

|

Графы 4 и 5 |

Ставим цену за единицу измерения, при возможности ее указания, без учета налога и стоимость товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога |

|

Укажем сумму акциза Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза» |

|

|

Графы 7 и 8 |

Ставим налоговую ставку и сумму налога в рублях и копейках без округления |

|

Указываем стоимость всего товара количества (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога |

|

|

Графы 10, 10а |

Заполняются по импортным товарам: страна происхождения и номер таможенной декларации |

|

Вписывайте регистрационный номер таможенной декларации. Если компания не имеет дел с экспортом-импортом товаров, то ставьте прочерк. |

Вот как будет выглядеть готовый заполненный образец.

С 01.10.2017 УПД нужно заполнять по новой форме, следует добавить в бланк изменения, внесенные в счет-фактуру с 1 октября 2017 года Постановлением №981 от 19.08.2017. Скачать в excel обновленный бланк универсального передаточного документа, а также образец его заполнения в 2017 году можно в статье ниже.

УПД – это документ, совмещающий в себе данные из счета-фактуры и передаточного документа. Это очень удобный и популярный бланк, широко используемый при документальном оформлении операций в настоящее время. Форма УПД является рекомендованной, в нее по желанию можно добавлять необходимые реквизиты, поля и строки.

В связи с изменением типового бланка логично отредактировать действующий бланк УПД, внеся в него идентичные реквизиты.

- строку об идентификаторе госдоговора над табличной частью;

- таблицу дополнить графой, где будет вноситься код товара, данный код нужно было указывать по экспорту в ЕАЭС и ранее, но отдельного поля для этого не было, в новой форме УПД появляется графа, куда этот код вписывается. Компании, которым в данное поле внести нечего по причине совершения иных операций, ставят в данной графе прочерк;

- обновить название графы таблицы “номер таможенной декларации”, добавлено слово регистрационный. Правила заполнения графы не поменялись, по-прежнему вносится реквизит декларации при ввозе импорта в страну;

- изменить наименование строки для проставления подписи ИП под таблицей, добавить “или уполномоченное лицо”, что позволит новую форму УПД подписывать не только индивидуальному предпринимателю, но и его представителю.

Процедура заполнения новой формы УПД с 01.10.2017

Заполненный образец можно скачать ниже. Рассмотрим особенности заполнения нового бланка с 1 октября 2017 году с учетом внесенных изменений.

В целом, первая часть бланка универсального передаточного документа включает полностью реквизиты счета-фактуры. Заполнение их идентично.

В частности нужно заполнить заголовочную часть над таблицей, где показывают реквизиты покупателя, продавца, грузополучателя и грузоотправителя. Реквизиты платежного поручения указывают, если был получен от покупателя аванс. Идентификатор нужно указывать только по госконтрактам, если он присвоен. Данный позволяет отслеживать движение бюджетных средств.

Ниже в новой форме УПД располагается табличная часть, она также заполняется по аналогии с обновленным бланком счета-фактуры. Дополнительная графа с кодом товара заполняется только в случае вывоза ТМЦ в государства ЕАЭС, все прочие прочеркивают поле. Далее приводятся данные о количественных и стоимостных значениях по отгружаемым товарам, работам, услугам. В последние три графы информация вносится, если операция связана с импортом в РФ.

После заполнения данной части нового бланка УПД ставят подписи ответственные лица. Это может директор и главбух для организации, ИП или его представитель для индивидуального предпринимателя. По сравнению с ранее действующей формой универсального передаточного документа до 1 октября 2017 года, ИП теперь может смело передавать право подписи своему уполномоченному лицу, ранее такой однозначности в данном вопросе не было.

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

||

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

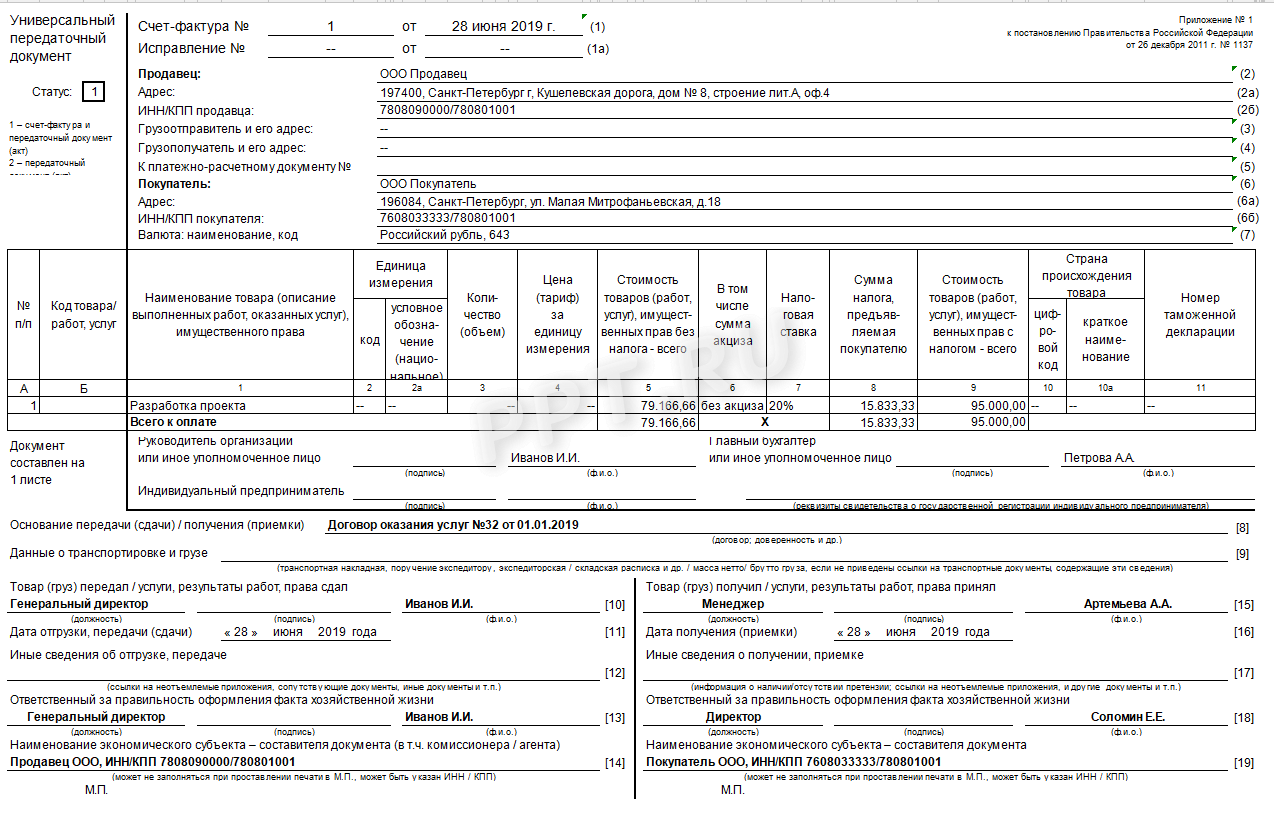

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Универсальный передаточный документ (УПД) разработан на основе формы счета-фактуры. Применение УПД позволяет, не нарушая законодательства, объединить счет-фактуру с разными формами учета, которые во многом его дублируют , М-15, товарный раздел ТТН), а также:

- учесть оформленный факт хозяйственной жизни в целях бухгалтерского учета;

- использовать право на налоговый вычет по НДС;

- подтвердить затраты в целях исчисления налога на прибыль (и других налогов).

УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных документов. То есть он заменяет сразу 2 документа (например, счет-фактуру и ТОРГ-12). Однако УПД можно использовать и только как первичный документ (например, ТОРГ-12). Для этого в УПД не заполняют строки, установленные исключительно для счета-фактуры:

- «К платежно-расчетному документу» (строка 7);

- «В том числе сумма акциза» (графа 6);

- «Налоговая ставка» (графа 7);

- «Цифровой код страны происхождения товара» (графа 10);

- «Краткое наименование страны происхождения товара» (графа 10а);

- «Номер таможенной декларации» (графа 11).

Имейте в виду, выставлять отдельный счет-фактуру при отгрузке товаров (работ, услуг), имущественных прав не требуется, если составлен УПД.

Перечень операций, для оформления которых может быть использован УПД (см. таблицу 1):

| Оформляемый факт хозяйственной жизни | Под продавцами/покупателями в этих случаях понимаются |

| Факты отгрузки товаров (любого имущества, кроме объектов недвижимости) без транс-портировки с передачей товара покупателю (его доверенному лицу) Факты отгрузки товаров с транспортировкой и передачей товара покупателю (его доверен-ному лицу) либо иному лицу, привлеченному для транспортировки товаров | Под продавцами и покупателями понимаются прямо поименованные стороны хозяйственных отношений, в том числе, если продавцами в рамках сделки купли-продажи выступают комиссионеры (агенты, поверенные) |

| Факт передачи имущественных прав | - правообладатель, передающий исключительные права на результаты интеллектуальной деятельности и (или) на средства индивидуализа-ции, и приобретатель этих прав;

- лицензиар и лицензиат; - правообладатель и пользователь по договору коммерческой концессии; - кредитор, передающий права (требования) на возмездной основе, и лицо, к которому переходит право (требования) |

| Факты передачи результатов выполненных работ | - подрядчик (субподрядчик) и их заказчик (генподрядчик) по договору подряда;

- исполнитель научно-исследовательских работ и их заказчик |

| Подтверждение фактов оказания услуг | - исполнитель услуг и их заказчик;

- финансовый агент и клиент; - доверительный управляющий и доверитель управления; - экспедитор и клиент (при составлении документа на вознаграждение экспедитора); - поверенный и доверитель (при составлении документа на вознаграж-дение поверенному); - комиссионер и комитент (при составлении документа на вознаграж-дение комиссионеру); - агент и принципал (при составлении документа на вознаграждение агенту) |

| Подтверждение фактов отгрузки (передачи) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала) | Продавцы - налогоплательщики НДС, реализующие товары (работы, услу-ги) действовавшему от своего имени комиссионеру (агенту), которые при-обретаются комиссионером (агентом) для комитента (принципала). Покупатели - комитенты (принципалы), для которых были приобретены товары (работы, услуги) комиссионерами (агентами) от своего имени. |

УПД также можно использовать при отгрузке комитентом (принципалом, доверителем) товаров комиссионеру (агенту, поверенному) для продажи от своего имени или от имени комитента (принципала, доверителя). В этом случае УПД - первичный документ на передачу ценностей комиссионеру (агенту, поверенному) для продажи без перехода права собственности на них.

Составление и форма УПД

А теперь рассмотрим, как построчно заполнить форму УПД, в таблице 2:

| Наименование строки (графы) в УПД | Значение строки, графы |

| 1 | 2 |

| «Статус» | Возможные значения: «1» и «2». Они выбираются в зависимости от цели использования документа: «1» - УПД заменяет счет-фактуру и передаточный акт; «2» - УПД заменяет только передаточный акт (т. е. является первичкой) |

| Строки (1)-(7) графы 1-11 | Для УПД со статусом «1» они все должны быть заполнены. Если счета-фактуры в организации подписывает не директор, а иное лицо, уполномоченное на то приказом (доверенностью), то в счете-фактуре можно указать этот документ или должность уполномоченного лица. Допускается уточнение показателей по строкам (3) и (4) информацией об ИНН, КПП грузоот-правителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» можно заполнить строки (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 для отражения факта хозяйственной жизни и величины натурального и денежного измерения. А также заполнить показатели, уточняющие условия совершения факта хозяйственной жизни, в строках (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

| Графа А «№ п/п» | Проставляется порядковый номер записи в таблице |

| Графа Б «Код товара/ работ, услуг» | Если в УПН отражается товар, то нужно указать его артикул. Если же отражаются работы или услуги - то ОКВЭД, или ОКУН |

| Строка «Основание передачи (сдачи)/полу- чения (приемки)» | Нужно указать информацию, идентифицирующую возникающие отношения сторон: виды отно-шений, реквизиты договоров, соглашений, поручений и пр. |

| Строка «Данные о транспортировке и грузе» | В ней отражают реквизиты транспортных документов (транспортной накладной, путевого листа), поручений экспедиторам, складских расписок и другую уточняющую информацию о перевозке. Например, можно указать наименование организации, несущей транспортные расходы. Так же в строке отражают сведения о грузе: масса нетто/брутто |

| Строка «Товар (груз) передал/услуги, результаты работ, права сдал» | Проставляется подпись с указанием фамилии и инициалов: - должность лица, совершившего отгрузку; - или лица, уполномоченного действовать по сделке передачи результатов работ (услуг, иму-щественных прав) от имени экономического субъекта. Если лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и под-писавшее документ от имени руководителя (главного бухгалтера), то в этой строке указывают только сведения о его должности и Ф.И.О. без повторения подписи |

| Строка «Дата отгруз-ки, передачи (сдачи)» | Нужно указать дату совершения факта хозяйственной жизни, то есть фактическую дату отгрузки товара, оказания услуги, передачи результатов выполненных работ, передачи имущественных прав |

| Строка «Иные све-дения об отгрузке, передаче» | В этой строке указывают дополнительную информацию. Например, данные о паспортах, серти-фикатах продукции. Если имеются неотъемлемые приложения к УПД - указывают количество этих документов и их вид |

| Здесь нужно записать должность лица, ответственного за правильное оформление сделки (операции) со стороны продавца, его подпись с указанием фамилии и инициалов. Если это лицо одновременно является лицом, совершившим отгрузку или уполномоченным действовать по сделке от имени экономического субъекта (строка ), то (при наличии подпи-си в строке ) в этой строке можно указать только его должность и Ф.И.О. без повторения подписи. Если это лицо одновременно является лицом, уполномоченным на подписание счетов-фактур и подписавшим документ от имени руководителя (главного бухгалтера), то в этой строке также указывают только его должность и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в доку-мент нужно ввести дополнительную строку () для указания должности, Ф.И.О. и подписи второго ответственного лица. | |

| Строка «Наимено-вание экономического субъекта - составителя документа (в т. ч. комис-сионера (агента)» | Может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны продавца. В этой строке указывают: - сведения об экономическом субъекте, ведущем бухгалтерский учет продавца на основании договора; - или сведения о комиссионере (агенте), если он передает комитенту (принципалу) товар, результаты работ, услуги, приобретенные у продавца от своего имени (в этом случае в стро-ке указываются реквизиты договора между комитентом (принципалам) и посредником). Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименова-ние экономического субъекта, составившего документ. |

| Строка «Товар (груз) получил/услуги, результаты работ, права принял» | Указывается должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; а также его подпись с указанием фамилии и инициалов |

| Строка «Дата полу-чения (приемки)» | В ней указывают фактическую дату получения товара (груза), принятия результатов выполнен-ных работ, получения имущественных прав покупателем или иным лицом, уполномоченным покупателем. Имейте в виду, дата получения не может быть ранее даты составления УПД (строка 1) и даты передачи, зафиксированной продавцом в строке |

| Строка «Иные све-дения о получении, приемке» | В этой строке отражают сведения о наличии либо отсутствии претензий; а также данные о документах, оформленных покупателем (заказчиком) при получении товаров (работ, услуг, имущественных прав), являющихся неотъемлемыми приложениями к УПД. Например: без претензии. При наличии претензий указывают сведения о дополнительных документах, оформленных при получении/приемке товаров |

| Строка «Ответ-ственный за правиль-ное оформление сдел-ки, операции» | Указывается должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. В случае если лицо, ответственное за оформление сделки, одновременно является лицом, уполномоченным действовать по сделке от имени экономического субъекта (строка ), то в этой строке заполняют только сведения о должности и Ф.И.О. без повторения подписи. Если за правильность оформления операции отвечают одновременно несколько лиц, то в доку-мент нужно ввести дополнительную строку, () для указания должности, Ф.И.О. и подписи второго ответственного лица |

| Строка «Наимено-вание экономического субъекта - составителя документа» | В строке может быть указано наименование и иные реквизиты, определяющие экономический субъект, составивший документ со стороны покупателя (участника сделки, операции). Например, сведения о лице, ведущем бухгалтерский учет экономического субъекта на основа-нии договора. Строку можно не заполнять при наличии печати, имеющей в своем составе полное наименова-ние экономического субъекта, принимающего участие в составлении конкретного двусторон-него документа. |

| «М.П.» | Ставятся печати (или ИНН/КПП) экономических субъектов - составителей документа. Однако отсутствие печатей (при наличии всех обязательных реквизитов) не будет основанием для отказа в принятии документа к налоговому учету |

Отражение УПД со статусом «1» в книге покупок, книге продаж и журнале учета полученных и выставленных счетов-фактур

Рассмотрим, как нужно регистрировать универсальный передаточный документ со статусом «1» при выставлении или получении у продавца и покупателя.

Отражение УПД у продавца

Напомним, что счета-фактуры регистрируют в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство, то есть по моменту определения налоговой базы (п. 1 ст. 167 НК РФ). Если документ формируется при отгрузке товаров (работ, услуг, имущественных прав), то моментом определения налоговой базы является день их отгрузки или передачи.

Также счета-фактуры подлежат единой регистрации в хронологическом порядке в части 1 журнала учета полученных и выставленных счетов-фактур по дате их выставления (постановление Правительства РФ от 26 декабря 2011 г. № 1137).

Особенности составления и использования УПД в статусе «1» позволяют определить дату отгрузки. Но при этом создаются две ситуации, когда день составления УПД совпадает с днем отгрузки и, наоборот, не совпадает. Рассмотрим их.

День составления УПД совпадает с днем отгрузки

Продавец составил УПД:

- в день передачи (перевозки, доставки) товара покупателю;

- в день передачи имущественного права;

- в день оказания услуг (при длящихся услугах - последний день налогового периода (письмо Минфина России от 25 июня 2008 г. № 07-05-06/142);

- в день сдачи заказчику результатов выполненных работ.

В УПД со статусом «1» показатель строки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. В этот же день производится и отгрузка (передача) товаров, работ, услуг, имущественных прав. В общем случае эта же дата рассматривается и в качестве даты выставления счета-фактуры на бумажном носителе покупателю (кроме сдачи работ).

В книге продаж этот документ регистрируют за тот налоговый период, к которому относится момент определения налоговой базы, то есть дата отгрузки, совпадающая с датой составления счета-фактуры. За исключением случаев, когда происходит сдача работ, тогда моментом определения налоговой базы является дата их приемки (строка УПД).

А в журнале учета полученных и выставленных счетов-фактур УПД нужно регистрировать в налоговом периоде, к которому относится дата его выставления.

Какие даты вам нужно указать при регистрации УПД в журнале учета и книге продаж, показано в таблице 3:

День составления УПД не совпадает с днем отгрузки

Продавец составил УПД в день, не совпадающий с датой (раньше или позже):

- передачи товара (перевозки, доставки) покупателю;

- передачи имущественного права;

- оказания услуг;

- сдачи заказчику результатов выполненных работ.

В УПД со статусом «1» показатель строки (1) определяет фактическую дату составления и первичного документа и счета-фактуры. Однако при этом в строке указывается еще и фактическая дата отгрузки (передачи) товара, услуг, результатов работ, имущественных прав, вносимая ответственным лицом продавца. В общем случае эта дата рассматривается и в качестве даты выставления счета-фактуры покупателю (кроме сдачи работ). Дата составления документа в таких условиях является просто показателем, позволяющим однозначно идентифицировать документ.

В книге продаж этот документ регистрируют за тот налоговый период, к которому относится момент определения налоговой базы, то есть дата фактической отгрузки (дата строки УПД). За исключением случаев, когда происходит сдача работ, тогда моментом определения налоговой базы является дата их приемки (строка УПД).

А в журнале учета полученных и выставленных счетов-фактур УПД нужно регистрировать в налоговом периоде, к которому относится дата его выставления. Какие даты вам нужно указать при регистрации УПД в журнале учета и книге продаж, показано в таблице 4:

Отражение УПД у покупателя

Напомним, что покупатели регистрируют полученные счета-фактуры в хронологическом порядке по дате получения в части 2 журнала учета полученных и выставленных счетов-фактур (постановление Правительства РФ от 26 декабря 2011 г. № 1137).

УПД со статусом «1» позволяет определить эту дату как дату оформления (подписания) грузополучателем/заказчиком документа о принятии товара, имущественных прав, оказанных услуг, результатов выполненных работ - это показатель строки .

Эта дата (строка УПД) проставляется в графе 2 части 2 журнала учета полученных и выставленных счетов-фактур, а в графе 6 части 2 журнала указывается дата составления документа, приведенная в показателе строки (1) УПД.

Что касается книги покупок, то покупатели регистрируют в ней счета-фактуры после их регистрации в части 2 журнала учета полученных и выставленных счетов-фактур, по мере возникновения права на налоговые вычеты (ст. 172 НК РФ), то есть не ранее принятия на учет полученных товаров, результатов работ, услуг, имущественных прав (постановление Правительства РФ от 26 декабря 2011 г. № 1137).

При составлении и использовании УПД со статусом «1» дата получения счета-фактуры и дата возникновения основания для принятия к учету приобретенных товаров, работ, услуг, имущественных прав совпадают - это показатель строки .

Эта дата (строка УПД) отражается в графе 4 книги покупок. При этом в графе 2 книги покупок указывается дата, приведенная в показателе строки (1) УПД.

Какие даты нужно указать при регистрации УПД в журнале учета и книге покупок, наглядно показано в таблице 5:

Отражение УПД со статусом «1» в налоговом учете

Рассмотрим, как продавцу и покупателю определить доходы и расходы в налоговом учете при применении УПД со статусом «1».

Налог на прибыль у продавца

Напомним, что в целях исчисления налога на прибыль при применении налогоплательщиком метода начисления датой признания полученных доходов продавцом признается дата реализации товаров, работ, услуг, имущественных прав (п. 3 ст. 271 НК РФ).

С учетом правил статьи 39 Налогового кодекса, это дата передачи на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, независимо от фактического поступления денежных средств (иного имущества, работ, услуг, имущественных прав) в их оплату.

Доходы определяются на основании первичных документов или других документов, подтверждающих полученные доходы, а также документов налогового учета (п. 1 ст. 248 НК РФ).

Внимание

УПД со статусом «2» приравнивается к простому первичному документу, и поэтому отражается в налоговом учете в обычном порядке.

Применим эти правила к УПД со статусом «1» и получится, что датой признания дохода для включения выручки в состав налоговой базы по налогу на прибыль, будет считаться:

- дата оформления отпуска груза (показатель строки (1) или более поздний показатель строки ), если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю (заказчику) или уполномоченному им лицу, или перевозчику;

- дата оформления получения груза (показатель строки ), если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу;

- дата оформления обоими сторонами факта приемки-передачи услуг, имущественных прав, результатов работ, то есть наиболее позднее значение показателей строк (1), и

Во всех перечисленных случаях при наличии иных документов, подтверждающих указанные факты, в целях налогообложения продавца (исполнителя, правообладателя) будет применяться более ранняя дата, следующая из иного документа.

Налог на прибыль у покупателя

Аналогичные даты используются покупателем (заказчиком) при определении даты осуществления расходов в целях их отражения в регистрах налогового учета. Принятые по УПД ценности отражаются в налоговом учете как приобретенные материалы, товары, основные средства, имущественные права, потребленные услуги и полученные результаты работ для дальнейшего применения к ним соответствующих правил учета в составе расходов, установленных главой 25 Налогового кодекса для различного вида затрат.

Имейте в виду, что дата признания отраженной в УПД со статусом «1» суммы в уменьшение налоговой базы по налогу на прибыль покупателем (заказчиком, правополучателем) не может быть ранее показателя строки , если только иное не следует из содержания факта хозяйственной жизни, зафиксированного в документе.

С 01 июля 2017 г. согласно Постановлению Правительства от 25.05.2017 № 625 введены новые формы счета-фактуры и универсального передаточного документа.

В них появился новый реквизит "Идентификатор государственного контракта, договора (соглашения)", он располагается после строки "Валюта: наименование, код".

Заполнять эту строку нужно при выставлении счета-фактуры в рамках:

- госконтракта на поставку товаров (работ, услуг);

- договора (соглашения) о предоставлении субсидий, бюджетных инвестиций, взносов в уставный капитал из федерального бюджета

Здесь следует указывать идентификатор таких контрактов или договора (соглашения) в случае присвоения идентификатора.

При этом с 01.07.2017 даже тем организациям, чьим контрактам, договорам или соглашениям не присвоен идентификатор госконтракта, и которыми получен счет-фактура по старой форме, во избежание налоговых рисков отказа в вычете НДС будет лучше попросить своих контрагентов перевыставить счет-фактуру с реквизитом идентификатора.

Для использования новых печатных форм необходимо обновление конфигураций 1С на актуальный релиз. Для некоторых пользователей это довольно трудоемко, поэтому мы разработали комплект внешних печатных форм, позволяющий отложить обновление и не нарушать законодательство. Комплект печатных форм доступен для двух релизов конфигурации Управление торговлей 11.1 и 11.2. Печатные формы подключаются через механизм дополнительных отчетов и обработок, как показано на рисунках ниже, и доступны в документе "Реализация товаров и услуг".

Внешний вид новой печатной формы счета-фактуры:

Для подключения внешний печатных форм перейдите в раздел Админинстрирование , подраздел Печатные формы и обработки . Для подключения дополнительных отчетов и печатных форм должен быть установлен флажок , если он не установлен, установите его. После этого перейдите по гиперссылке Дополнительные отчеты и обработки .

В окне дополнительных отчетов и обработок нажмите кнопку Создать, система предложит вам выбрать файл на компьютере. Выберите один из файлов комплекта, предварительно необходимо извлечь файлы из архива.

После выбора файла система автоматически заполнит все параметры дополнительной печатной формы, как показано на рисунке ниже. Необходимо сохранить дополнительную обработку.

После этого в командах печати документа Реализация товаров и услуг

появится новая команда, которая будет использоваться для печати актуальной формы документов. После создания дополнительной печатной формы необходимо открыть заново список документов продажи, чтобы команда печати появилась.

Описанные действия по подключению внешних печатных форм необходимо выполнить для каждой подключаемой формы: счет-фактура, счет-фактура в валюте и УПД.

Цена комплекта печатных форм 500 рублей.

|

Моментальная покупка комплекта |