Документальное оформление по учету основных средств. Документальное оформление и учет поступления основных средств. Документальный учет наличия и движения объектов ОС

Основные средства - активы фирмы, включаемые в течение длительного срока в производственный цикл, а также предназначенные для осуществления управленческой деятельности.

Для их бухгалтерского учёта используется счёт 01. Нормативным документом, регламентирующим правильность оформления принятия, списания и прочих операций является ПБУ 6/01.

Управление информацией об активах для принятия лучших решений

Являются ли ваши системы и процессы настроенными для предоставления вам информации, необходимой для управления вашими активами? Или они рассматриваются как бремя с небольшой стоимостью? Существует много процессов и инструментов для поддержки управления информацией об активах и содержанием активов.

Ключевыми проблемами являются выбор процессов и инструментов, наиболее подходящих для вашей организации, и их эффективное использование. Существует множество ситуаций, когда соответствующие инструменты не были эффективно использованы из-за неэффективных процессов, неэффективного обучения или плохого внедрения и конфигурации. Выбор несоответствующих инструментов может вызвать еще большее количество проблем. Эти ситуации могут привести к плохому качеству или неточным данным, поскольку пользователи не видят ценности для систем, неэффективные процессы со значительным ручным вмешательством, когда процессы не оптимизированы для используемой системы, а также дублирование ввода данных или использование ручного ввода, когда системы могут быть лучше управлять данными.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Что это такое?

Под основными средствами (ОС) понимаются активы, одновременно удовлетворяющие следующим требованиям:

Конечным результатом часто являются значительные инвестиции в системы с небольшим количеством обещанной выгоды. Насколько хороша информация в ваших системах? Должны ли вы получать больше пользы от своих систем? В то время как компании по широкому кругу задач используют электронные таблицы, большинство компаний продолжают использовать электронные таблицы для финансового отслеживания и отчетности. Тем не менее, более важно, чтобы компании продолжали отслеживать свои финансовые данные, включая их основные средства.

Некоторые негативные аспекты таблиц, когда дело доходит до отслеживания и обесценивания основных средств. Ручное создание формул Отсутствие безопасности контрольных следов связано с возможностью мошенничества. Важно, чтобы компании понимали недостатки с электронными таблицами и реализовывали решения, специально разработанные по назначению.

- объект подлежит использованию более года;

- он должен приносить предприятию определённую выгоду и прибыль;

- не планируется в ближайшее время его реализация;

- актив приобретается или создаётся для обеспечения управленческих нужд, использования в производстве, сдачи в аренду или безвозмездного пользования.

Законодательно определён список активов, которые относятся в учёте к ОС:

Управление активами должно быть сосредоточено на организационных требованиях к активам, а не только на технических вопросах, связанных с активами. Во многих случаях управление активами осуществляется лицами, не имеющими формальной подготовки по деловым и организационным вопросам. Они часто продвигаются на основе их понимания технических процессов и систем и, естественно, сосредоточены на областях, в которых они удобны и компетентны в работе.

Управление вашими активами для управления вашим риском

Какие риски наиболее важны для вас? Вы смотрите на производственные риски? Что относительно здоровья и безопасности, а также экологических рисков? Сегодня существует множество рисков, связанных с управлением активами, с различными вероятностями и серьезностью результатов. Часто последствия рисков не полностью понятны.

- здания и сооружения;

- транспорт;

- многолетние насаждения;

- оборудование;

- измерительные приборы, вычислительная техника;

- скот;

- хозяйственный инвентарь и прочее.

При этом к данному типу имущества не относят:

- предметы любой стоимости, срок работы которых менее года;

- специальную одежду и обувь, в том числе форменную;

- тару;

- многолетние насаждения, предназначенные для последующей посадки;

- животных на выращивании и прочее.

Зачем нужен их учет?

В процессе учёта активов фирма отображает на счетах изменение стоимости объектов . Поступление, выбытие, износ фиксируется на счетах, влияет на валюту баланса. Несвоевременное отображение операций с основными средствами негативно влияет на актуальность информации, предоставляемой бухгалтерской службой. Таким образом, учёт необходим для обеспечения правдивости отчётности. Кроме того, имущество изнашивается, ломается, приходит в негодность.

Если вы не можете управлять своими физическими активами по мере необходимости, это просто потерял доход за время простоя? Или дополнительные расходы из-за ускоренных поставок? Проблемы с клиентами, связанные с качеством или обслуживанием клиентов, могут иметь схожие результаты.

Отрицательные последствия, связанные со здоровьем и безопасностью, и нарушениями окружающей среды стали значительно более серьезными. Помимо количества штрафов, увеличивающихся за нарушения, больше юрисдикций налагают тюремные заключения за нарушения.

Каково влияние риска на вашу организацию? Что представляет собой риск для вас, учитывая ответственность вашей должности? Облачные вычисления - это возможность полностью трансформировать работу вашего бизнеса и его людей. Наиболее часто цитируемой выгодой может быть сохранение организации из капитальных затрат, которые длятся больше на балансе, чем в серверной комнате.

Бухгалтерский учёт позволяет проконтролировать необходимость списания, окончание срока эксплуатации, разумность ремонта.

ОС являются имуществом организации, поэтому они подлежат обязательной ежегодной инвентаризации. Так как в учёте все операции подтверждены документально, выявленная недостача может свидетельствовать о факте хищения или незаконного использования имущества. Таким образом, с помощью сверки фактического наличия с информацией бухучёта осуществляется контроль за сохранностью активов.

ОС являются имуществом организации, поэтому они подлежат обязательной ежегодной инвентаризации. Так как в учёте все операции подтверждены документально, выявленная недостача может свидетельствовать о факте хищения или незаконного использования имущества. Таким образом, с помощью сверки фактического наличия с информацией бухучёта осуществляется контроль за сохранностью активов.

Поставка и внедрение штрих-кодов

Фотографии берутся за активы, чтобы помочь в их идентификации для описания, классификации, целей страхования и замены. Все неопределенные описания активов исследуются, уточняются и корректируются. Этикетки надежно прикреплены к активу таким образом, чтобы облегчить идентификацию. Цвета и буквенные шрифты, используемые для этикеток на операционных устройствах, обеспечивают удобное считывание с разумного расстояния.

Чтобы сделать метки активов уникальными ярлыками номер актива, начинается с цифры. Активы могут быть добавлены, удалены или отредактированы с большинства устройств с доступом к Интернету или интрасети. При комплексных расчетах амортизации для финансовой и налоговой отчетности, отслеживания и согласования запасов активов, управления незавершенным строительством и индивидуальной отчетности компании могут эффективно управлять каждым шагом жизненного цикла основных средств - от приобретения до выбытия.

Учёт позволяет определить, какую роль играют некоторые основные средства в процессе производства, какое имущество стоит заменить на более современное или вывести из использования, чтобы снизить издержки. Таким образом, контроль позволяется повысить рентабельность долгосрочных активов.

Более подробную информацию об этом мероприятии вы можете узнать из следующего видео:

Отслеживание и проверка активов

Создание или получение карты ваших активов - важный шаг в подготовке инвентаря активов. Карта инвентаризации активов может помочь операторам и менеджерам концептуализировать свои активы в целом. Информация о местонахождении, ответственном лице, состоянии и последней информации о проверке доступна во всей организации через хорошо разработанный он-лайн интерфейс. Решение по управлению активами минимизирует усилия, затрачиваемые на трудоемкие задачи, связанные с управлением активами, и предлагает окупаемость инвестиций за счет повышения производительности и повышения эффективности.

Оформление и учёт принятия ОС

Оприходование любых основных средств производится только при наличии определённых подтверждающих документов. К ним относятся:

- (форма ОС-1).

- Акт о приёме оборудования (форма ОС-14).

- Акт о приёме-передаче оборудования в монтаж (форма ОС-15).

В зависимости от источника приобретения имущества в журнале операций фиксируются разные проводки:

Мы обнаружили, что это уменьшает воздействие нашего клиента на большие первоначальные затраты и постоянные лицензионные сборы. Ключевой фактор нашей абонентской платы позволяет нашим клиентам сосредоточиться на приобретении, перемещении и выбытии всех активов внутри организации на весь жизненный цикл актива, в то время как мы концентрируемся на предоставлении программной среды мирового класса и предсказуемых услуг проверки. Услуги обычно предлагаются как минимум на три года включительно и рассчитываются по общему количеству проверенных и поддерживаемых активов.

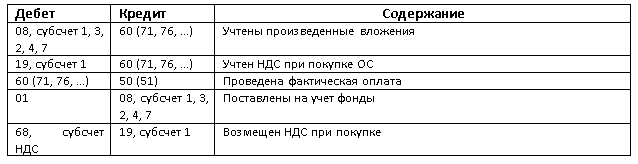

- Поступление ОС при покупке

. Объект в этом случае учитывается по первоначальной стоимости, то есть при постановке приобретенного актива на учёт к его покупной цене прибавляются фактические затраты на доставку, установку и прочее. Не включаются в стоимость только подлежащие возврату налоги, например, НДС. Все суммы в процессе вычисления переносятся на специальный счёт 08. Если получены подтверждающие документы, актив принимается к учёту, и все расходы по нему переносятся на счёт 01.

Проводки: - Поступление в результате строительства

. Актив также отображается в отчётности по первоначальной стоимости. В неё входят суммы всех затрат на возведение объекта, в том числе покупка материалов, заработная плата рабочих и прочее. При этом производятся следующие записи в журнале:

- Безвозмездное получение

. Если актив получен от другого предприятия или физического лица по договору дарения, он принимается к учёту по рыночной стоимости, действующей в день оформления документов. К акту приёма-передачи должны быть приложены справки, подтверждающие цену объекта. Величина начисляется на счёт 98.

Вносятся следующие записи: - Внесение в капитал

. Если объект внесён в собственный капитал, то он приходуется по согласованной стоимости, то есть владельцы компании совместно оценивают актив и записывают результат в документах. Если цена имущества превышает 200 МРОТ, то для определения стоимости требуется независимый эксперт. Процесс сопровождается записями:

Начисление и оформление амортизации

Амортизация - включение стоимости имущества организации в затраты на изготовление продукции с целью возврата потраченных на приобретение актива денег.

Кривая обучения коротка из-за интуитивного расположения продуктов. Четко спроектированные экраны делают программное обеспечение приятным для использования. Знайте свои активы внутри и снаружи. Точные и релевантные отчеты имеют решающее значение для эффективного управления вашими основными средствами; это лучший способ увидеть, что у вас есть, и определить, как лучше их управлять.

Быстро преобразуйте резюме отчета в подробный профессиональный анализ. Для каждого отчета доступны три уровня последовательности. например, отчеты могут быть заказаны в зависимости от типа актива, МВЗ, затем отдела. Информация также может быть собрана в одном поле.

Начисляется на контрактивный счёт 02 отдельно по каждой части имущества. Операция производится ежемесячно в соответствии с расчётной ведомостью.

Оформление переоценки

Переоценка - корректировка величины ОС. Проведение процедуры необходимо, чтобы стоимость имущества, указанная в балансе, соответствовала действующим рыночным ценам. Например, предприятие купило 20 лет назад оборудование. В настоящий момент стоимость сходного по параметрам объекта намного увеличилась. Чтобы данные отчётности показывали достоверную величину активов, проводится переоценка. Стоимость после проведения процедуры называется восстановительной.

Переоценка - корректировка величины ОС. Проведение процедуры необходимо, чтобы стоимость имущества, указанная в балансе, соответствовала действующим рыночным ценам. Например, предприятие купило 20 лет назад оборудование. В настоящий момент стоимость сходного по параметрам объекта намного увеличилась. Чтобы данные отчётности показывали достоверную величину активов, проводится переоценка. Стоимость после проведения процедуры называется восстановительной.

Теперь вы можете забыть о том, чтобы проводить ночи, сверяя несколько листов распространения, во время ежегодной подачи заявки. Его услуги включают в себя разработку и планирование, строительство и модернизацию, а также управление и продажу технически и архитектурно высоко сложных объектов.

Финансовые отчеты, амортизация и резервы на непредвиденные расходы

Кроме того, он планирует и реализует гражданские и военные строительные меры федерального правительства в Северном Рейне-Вестфалии. Он состоит из баланса и счета прибылей и убытков. Активы и обязательства всегда дают один и тот же баланс. Это основной принцип бухгалтерского учета с двойным входом.

При этом амортизация тоже подлежит переоценке в соответствии с новой стоимостью объектов. Начисленный износ увеличивается или уменьшается пропорционально изменению величины основных средств.

Документом, подтверждающим необходимость внесения проводок, является акт независимого оценщика.

Результаты процедуры отображаются с помощью счёта 83 и счёта 91. Отражение в журнале:

Чрезвычайная амортизация и резервы на непредвиденные расходы

К активам относятся основные средства и оборотные активы. В отличие от земли, срок службы зданий ограничен. Этот процесс называется амортизацией. Он служит для регистрации естественной потери стоимости активов в балансе. Если актив обесценен неожиданно и постоянно по своей стоимости, также допускаются чрезвычайные списания, чтобы внести корректировку стоимости в баланс.

Перечисленные обязательства уже отражены в балансе на дату их возникновения и исключены из распределения прибыли. Это означает, что он не строил свою землю - в этом отношении еще не сделан - и арендовал здания для клиентов из государственной администрации.

| Операция | Дебет | Кредит |

|---|---|---|

| Дооценка ОС | 01 | 83 |

| Дооценка амортизации | 83 | 02 |

| Уценка ОС | 91.2 | 01 |

| Уценка амортизации | 02 | 91.1 |

Оформление выбытия

Корреспондирующие счета в записях по выбытию активов зависят от того, по какой причине осуществляется списание:

- Списание в связи с износом

. Для того чтобы списать ОС по причине физического износа, необходимо иметь акт о списании, составленный по форме ОС-4, а также . В журнале делаются записи:

- Выбытие при продаже

. Реализация объекта отражается в учёте при помощи счёта 91. При этом в журнале делаются следующие записи:

- Внесение в капитал другой фирмы или дарение

. Передача объекта в качестве вложения в капитал сторонней организации, дарение на безвозмездной основе документально оформляются актом приёма-передачи, заполненным по форме ОС-1.

Проводки: - Списание при недостаче

. В случае недостачи по любым причинам проводки составляются на основании по форме ИНВ-26. Списание похищенных объектов производится на убытки. В случае установления виновного лица величина украденного актива подлежит возврату. Стоимость за исключением амортизации необходимо перенести на счёт 94.

Проводки:

Налоговый учет

Соответствие учёта всех имеющихся внеоборотных активов требованиям Налогового кодекса очень важно для правильного определения суммы обязательных платежей.

Перемещение основных средств внутри организации

Право наследуемого здания вводится в земельный регистр. Это так называемое право, эквивалентное землеустройству, и может быть продано, унаследовано или дебетовано как таковое - подобно земельному участку. До истечения срока аренды по истечении срока аренды владелец здания является владельцем здания. По истечении согласованного времени здание становится неотъемлемой частью собственности и, таким образом, становится собственностью землевладельца. Поэтому землевладелец не обязан снимать здание с объекта.

Налоговый учёт отличается от бухгалтерского в нескольких аспектах. Например, для целей налогообложения основными средствами не признаются:

- земля;

- природные богатства и ресурсы;

- вода.

При этом бухучёт определяет их как часть основных средств, которые не подлежат амортизации.

Также исключаются из списка ОС произведения искусства, дорогостоящие книги. В бухгалтерском учёте они могут быть признаны внеоборотным активом, если характеристики предмета соответствуют всем необходимым требованиям.

Наличие и движение объектов основных средств

Напротив, он обычно получает компенсацию, равную стоимости здания. Аренда также известна как наследственная аренда. Это предусматривает, что поставки и услуги, как правило, публично рекламируются. При заключении контрактов необходимо учитывать различные законы, директивы и процедурные инструкции. К ним относятся, например, бюджетное право, антиконкурентное право, правила присуждения и заключения контрактов на строительные работы и регулирование государственных закупок. Любая компания, предлагающая клиенту нарушение положений закона о защите закона, может подать жалобу.

Полученное в качестве целевого финансирования имущество согласно налоговому законодательству не может считаться ОС. В бухгалтерских положениях нет подобного ограничения.

Дата постановки нового объекта на налоговый учёт совпадает с днём ввода в эксплуатацию. Однако выбрать для начисления амортизации группу основных средств и определить срок эксплуатации необходимо из рекомендованной в соответствии с характеристиками актива.

Дата постановки нового объекта на налоговый учёт совпадает с днём ввода в эксплуатацию. Однако выбрать для начисления амортизации группу основных средств и определить срок эксплуатации необходимо из рекомендованной в соответствии с характеристиками актива.

Там также выполняется документация по процессам. Эта процедура требует значительных временных рисков. Любой участник тендера, который подозревает нарушение условий договора организацией-заказчиком, может получить вознаграждение. С этой целью пороговые значения устанавливаются в Законе о государственных закупках, которые определяют ответственность за процедуру.

Ниже порога ответственность за операцию несет компетентный надзорный орган. Выше пределов, участники торгов могут подать жалобу о присуждении компенсации в компетентный орган государственных закупок, запросив процедуру рассмотрения, в ходе которой процедура присуждения арбитража прекращается. Метод не награда. Контракт, установленный в течение этого периода, будет недействительным.

Требования для признания имущества ОС в налоговом и бухгалтерском учёте совпадают.

Согласно нормативному документу ПБУ 6/01 «Учет основных средств» все операции с основными средствами можно разделить на три группы, связанные с их поступлением, изменением в процессе эксплуатации их остаточной и первоначальной стоимости и выбытием. Кроме предусмотренных законодательством основных ситуаций в бухгалтерском и налоговом учете, также возникают случаи, не регламентированные законом, в которых бухгалтер должен знать, как поступить правильно. Рассмотрим главные моменты учета основных фондов.

Постановка объектов на учет

Материальные активы, необходимые для выполнения хозяйственной деятельности организации в процессе производства и поставки с длительным сроком службы и превышающие по цене за единицу, установленный лимит, относятся к основным фондам. Отражаются они на счете 01 по их первоначальной стоимости. Она, в свою очередь, зависит от способа приобретения фондов, которые могут быть:

- Куплены;

- Внесены учредителями, как уставный взнос;

- Созданы собственными силами;

- Получены безвозмездно.

Бухгалтерские проводки приобретения за денежные средства будут следующими:

Важно! Существуют объекты недвижимости, которые должны пройти государственную регистрацию и только после этого их можно ставить на баланс, как фонды. До этого такие объекты должны находиться на счете 08 или на специально открытом субсчете счета 01.

Первоначальная оценка полученного имущества в виде взноса в УК, устанавливается по согласованию учредителей и подтверждается решением общего собрания.

Нужно сделать проводки:

В соответствии с законом об ООО согласованную стоимость вносимого имущества, превышающего 200 ММОТ, нужно подтвердить независимым оценщиком.

Основные средства могут быть построены двумя разными способами: с привлечением сторонних организаций или собственными силами. В обоих случаях все расходы по строительству и вводу в эксплуатацию объекта, будут включены в первоначальную стоимость ОС.

Подарить ОС коммерческой структуре может физ. лицо или госучреждение по договору дарения. В БУ будут использованы счета 98 «Доходы будущих периодов» и 91 «Прочие доходы и расходы».

Для отражения операции с основными средствами должен быть составлен акт приема-передачи.

Как правильно провести разукрупнение ОС

Законодательством, регламентирующим БУ, не предусмотрен отдельно такой случай, как разукрупнение основных средств. Однако, на практике часто встречается ситуация, когда изначально к учету принят единый инвентарный объект, но в дальнейшем выясняется, что отдельные его части могут работать, как самостоятельные единицы. Минфин занял такую позицию, что разделять принятые к учету объекты нельзя.

Ведущие эксперты предлагают несколько вариантов:

- Использовать счет 91 для выбытия одного объекта и поступления нескольких инвентарных единиц. Стоимость вновь оприходованных фондов и распределение ранее начисленной амортизации организация может провести сама пропорционально общей сумме.

- Рассматривать такой случай, как совершение бухгалтерской ошибки при первоначальной постановке объекта на учет. Необходимо провести все мероприятия, связанные с исправлением данной ошибки по правилам в ПБУ 22/2010. Для этого нужно внести записи с переносом части стоимости с Кт 01 определенного субсчета на новый субсчет Дт 01 или в Дт 10 «Материалы» — при соответствующих характеристиках отделенной части комплекта.

- Разработчики программного обеспечения 1С предлагают свой способ автоматизации процесса разукрупнения и частичной ликвидации объектов на базе существующих документов «Операция БУ и НУ» или «Корректировка регистров». Программа разработана для типовых плательщиков налога на прибыль.

- Акты комиссий о необходимости разделения;

- Перечень необходимых работ и расходов, связанных с разделением;

- Акт приемки-передачи инвентарных единиц.

Стоимость частей, выделенных в самостоятельную единицу, может быть просчитана способом, выбранным самой организацией.

Этот процесс нужно отразить в учетной политике в отдельном Положении по проведению разукрупнения основных фондов.

Движение во время эксплуатации ОС

В процессе деятельности организации операции с основными средствами связаны с износом, ремонтом или модернизацией объектов. Опишем каждую из них:

- В первом случае остаточная стоимость уменьшается в результате начисления ежемесячной амортизации, которая представляет собой постепенный перенос стоимости ОС на себестоимость продукции (работ, услуг). Сумма износа собирается на Кт 02 «Износ ОС» в корреспонденции со счетами затрат, и когда она становится равной первоначальной стоимости объекта, то начисление амортизации прекращается.

- Во втором — первоначальная стоимость увеличивается благодаря реконструкции и достройки объектов. Произведенные расходы увеличивают их первоначальную стоимость и записываются в Дт 08 и Кт 10 (23, 50, 70, 76,…). После приемки по акту законченных работ делается проводка, увеличивающая стоимость ОС: Дт 01 Кт 08.

- В третьем – расходы по поддержанию объектов основных средств в рабочем состоянии относятся сразу на издержки производства, соответственно в Дт 20 (26, 44,…) Кт 10 (60, 76,…) в том отчетном периоде, в котором были проведены фактические оплаты.

Для целей налогообложения разработан Классификатор основных средств, по которому можно брать срок полезного действия и для бухгалтерского учета.

Способы списания основных средств

Очень часто при закрытии предприятия возникает вопрос: как вывести основные средства? Согласно нормативным актам списание с баланса объектов ОС может происходить по нескольким причинам:

- Продажа;

- Безвозмездная передача на основании договора дарения физическому лицу или некоммерческой организации;

- Вклад в уставный капитал другой организации по остаточной стоимости основных средств;

- Ликвидация на основании решения совета учредителей в результате морального или физического износа объекта.

Рассмотрим проводки, которые нужно сделать бухгалтеру. Для удобства работы открывают субсчета 01-1 «Основные средства в эксплуатации» и 01-2 «Выбытие основных средств».

Все случае выбытия имеют особенности, но также содержат одну общую часть:

В случае реализации и дарения объектов необходимо восстановить НДС в недоамортизированной части основных средств. Обязанность по налогу на прибыль возникает при продаже ОС. Но в результате обесценивания, при правильном оформлении, может получиться и убыток.

Любое движение основных фондов должно оформляться в соответствующих первичных документах. При продаже и передаче объектов составляется акт приема-передачи. При ликвидации — акт о списании, подписанный комиссией, утвержденной приказом руководителя.

Для экономического анализа результатов хозяйственной деятельности предприятия за определенный период можно использовать показатели движения промышленно-производственных фондов:

- Коэффициент поступления показывает отношение поступивших за год к общей стоимости ОС на конец года;

- Коэффициент выбытия – сколько списалось за год по отношению к тому, сколько было на начало года;

- Коэффициенты прироста и интенсивности прироста учитывают разницу между вновь приобретенными и списанными к тем ОС, которые были в начале отчетного периода;

- Коэффициент ликвидации считается, как и для выбывших, только рассматриваются, как их частный случай.

Просчитав их по формулам с использованием данных бухгалтерии, по ним планировать дальнейшее функционирование фирмы.

Операции с основными средствами прямо влияют на формирование результатов работы организации. Их немного, но могут появиться обстоятельства, непредусмотренные законодательством. Поэтому внимательно нужно относиться к их правильному отражению в бухгалтерском и налоговом учете.